Elisão tributária internacional: o uso dos paraísos fiscais como ferramenta

Autor: Ernesto Roessing Neto

Mestrando em Direito/Área Relações Internacionais pela UFSC, Especialista em Gestão de Comércio Exterior pela Universidade Federal do Amazonas

Publicado na Edição 22 - 28.02.2008

Resumo

O presente trabalho tem o objetivo de investigar o uso dos paraísos fiscais como uma ferramenta para a elisão tributária. Para tanto, inicia-se o trabalho conceituando-se o termo elisão tributária, diferenciando-a da evasão tributária. Posteriormente, passa-se à análise dos paraísos fiscais e das formas mais comuns de uso dos paraísos fiscais na elisão tributária. Segue-se por uma análise sucinta de normas contra a elisão tributária em alguns países e elabora-se uma análise da eficácia dessas normas. Por fim, conclui-se pela continuação do uso dos paraísos fiscais como uma ferramenta na elisão e na evasão tributárias.

Palavras-chave: elisão paraíso fiscal evasão

Introdução

A elisão tributária é uma forma, em princípio legítima, de planejamento das operações do contribuinte, de modo a reduzir ou eliminar a incidência de tributos. Na seara internacional, a elisão realiza-se mediante o uso de dois ou mais ordenamentos tributários distintos. Nesse contexto, o uso de paraísos fiscais, países ou territórios com ordenamentos tributários mais brandos e flexíveis, tem-se apresentado como uma ferramenta disponível para os contribuintes interessados em fazer esse tipo de planejamento.

O presente trabalho, com o intuito de esclarecer conceitos e explorar essa temática, pretende investigar o uso dos paraísos fiscais como uma ferramenta para a elisão tributária. Para tanto, o trabalho divide-se em seções e subseções, nas quais se trabalham o conceito de elisão tributária (e a diferença em relação à evasão tributária), o conceito de paraísos fiscais, as formas de uso dos paraísos fiscais para a elisão tributária, as normas que tentam limitar a prática da elisão e da evasão e a eficácia dessas normas.

Ao final, a questão dos paraísos fiscais e da elisão tributária é analisada, recapitulando-se as noções discutidas ao longo do trabalho e, com base nelas, traçando-se uma perspectiva para o futuro do uso dos paraísos fiscais para a prática de condutas elisivas.

1 O que é elisão tributária?

A elisão tributária, também chamada de tax avoidance ou, ainda, planejamento tributário, é uma maneira, em princípio lícita, de se planejar os negócios de modo a evitar a obrigação tributária ou de modo a minorar o valor dessa obrigação. No âmbito internacional, a elisão tributária realiza-se mediante o planejamento dos negócios de modo a fazer uso de diferentes ordenamentos tributários para atingir o objetivo de reduzir as obrigações tributárias ou mesmo de eliminá-las. O conceito exposto sofre pouca variação na doutrina, como será mostrado nos parágrafos seguintes.

Para Xavier,(1) elisão tributária seria a prática de atos lícitos, diante de uma pluralidade de ordenamentos tributários, com vistas a impedir a ocorrência do fato gerador da obrigação tributária numa ordem jurídica menos favorável, ou com vistas a produzir a ocorrência desse fato noutra ordem jurídica mais favorável. Segundo o autor,(2) a essência da elisão reside no fato de se "localizar" um fato em determinada ordem tributária, influenciando, voluntariamente, nos elementos de conexão de modo a produzir a aplicação do ordenamento mais favorável. De acordo com Xavier, a elisão tributária assenta-se em dois pressupostos, quais sejam:

"a existência de dois ou mais ordenamentos tributários, dos quais um ou mais se apresentam, em face de uma dada situação concreta, como mais favoráveis que o outro ou outros; a faculdade de opção ou escolha voluntária pelo contribuinte do ordenamento tributário aplicável, pela influência voluntária na produção do fato ou fatos geradores em termos de atrair a respectiva aplicação."(3)

Tôrres(4) conceitua a elisão tributária(5) como o uso de negócios lícitos, que não sejam simulações, com o objetivo de contornar uma norma tributária. Para o autor, tendo em vista que a Constituição garante o exercício da autonomia privada, o direito à propriedade e à liberdade contratual (dentro dos limites que o ordenamento impõe), os atos lícitos adotados pelos contribuintes, na estruturação de seus negócios, com vistas a economizar tributos, são perfeitamente válidos.

A elisão tributária, segundo Xavier, pode ser classificada em elisão subjetiva e elisão objetiva.(6) A elisão é subjetiva quando é baseada em um elemento de conexão subjetivo, como a residência ou o domicílio do contribuinte. Por sua vez, ela é objetiva quando realizada por meio de um elemento de conexão objetivo, como o local da fonte de produção ou pagamento de um rendimento, o local da atividade ou o local de instalação de um estabelecimento permanente. Xavier, ainda, desdobra a elisão fiscal objetiva em três tipos:(7)

* a que tem por objetivo dividir o rendimento e distribuí-lo por vários territórios fiscais distintos;

* a que tem por objetivo acumular o rendimento, fixando-o no território mais favorável para a eventualidade de o rendimento ser distribuído (é a chamada tax deferral);

* a que tem por objetivo transferir o rendimento de um território para outro que lhe conceda tratamento mais favorável.

Como exposto, a elisão realiza-se mediante a prática de atos lícitos. Desse modo, a prática de atos ilícitos com o intuito de tirar proveito do conflito de normas tributárias não é elisão, mas sim evasão tributária ou fraude. Na prática, entretanto, por vezes é difícil definir se se trata de um caso de evasão ou de elisão, tendo em vista que a evasão também pode ser realizada por meio de atos simulados que, aparentemente, são revestidos de licitude. Desse modo, a doutrina procura estabelecer alguns critérios para diferenciação entre a evasão e a elisão.

Tôrres(8) elenca alguns critérios que podem ser utilizados para se diferenciar entre evasão e elisão:

* critério cronológico: a evasão ocorreria após a constituição do fato gerador, ao passo que, na elusão, haveria um planejamento de modo a alterar ou impedir a ocorrência do fato gerador; entretanto, o critério é imperfeito, tendo em vista que é possível ocorrer evasão no próprio fato gerador (como no caso de emissão de nota fiscal adulterada);

* critério da finalidade: a elisão tem por fim, tão-somente, a redução ou eliminação da carga tributária, ao passo que a evasão pode ter outros fins; entretanto, não há, propriamente, como se diferenciar entre evasão e elisão com base, unicamente, na finalidade, posto que a redução ou eliminação da carga também pode ser o objetivo da evasão;

* critério da causa: a celebração de negócios jurídicos desprovidos de causa, ou organizados como simulação ou fraude à lei, deve ser combatida; desse modo, a substância dos negócios jurídicos deve ser analisada quando se pretender diferenciar entre elisão e evasão tributária.

* Apesar do esforço doutrinário, é muito difícil, na realidade fática, diferenciar entre a elisão e a evasão tributária. Desse modo, é comum que os ordenamentos de diversos países, destinados ao combate à fraude tributária, apliquem-se tanto a condutas fraudulentas quanto a condutas que poderiam ser classificadas como elisão tributária. Como será exposto mais adiante, vários países possuem leis específicas para lidar com a fraude e com a elisão tributárias; contudo, num mundo de relações econômicas cada vez mais complexas, o controle efetivo, por parte das autoridades nacionais, sobre as condutas que visam a reduzir ou eliminar obrigações tributárias, não tem sido eficaz.

2 O que são paraísos fiscais?

Atualmente, uma das formas utilizadas para elidir obrigações tributárias tem sido a realização de negócios jurídicos por meio de paraísos fiscais, seja de forma direta, seja pelo uso de complexas operações financeiras envolvendo vários países.

Xavier(9) classifica como paraísos fiscais "os ordenamentos fiscais que isentam certos fatos que deveriam 'normalmente' tributar, de harmonia com os princípios gerais comumente aceitos, ou os tributam a alíquota 'anormalmente' baixa". O autor adiciona, ainda, que, via de regra, esses ordenamentos conferem esses benefícios para atrair capitais estrangeiros.

Desai et al(10) adotam um conceito sintético e afirmam que "paraísos fiscais são jurisdições de baixa tributação que oferecem oportunidades de elisão tributária para investidores".

Os paraísos fiscais, de forma geral, têm como característica a não-incidência do imposto de renda sobre pessoas jurídicas com capital em mãos de não-residentes e que exerçam atividades somente fora do território em questão.(11) É comum que não incida o imposto de renda na fonte sobre os dividendos pagos aos sócios.(12) Paraísos fiscais, também, tendem a ter leis que conferem sigilo às operações bancárias e financeiras de modo geral e tendem a impor pouca ou nenhuma restrição sobre as transações financeiras,(13) incluindo liberdade cambial absoluta. Por fim, os paraísos fiscais, geralmente, possuem um sistema eficiente de comunicações e estabilidade política e social.(14)

Os paraísos fiscais não são um grupo homogêneo, de modo que um país ou território pode ser atraente para determinado tipo de atividade, mas não para outra; ainda, deve-se notar que alguns países que, em sua essência, não são paraísos fiscais podem sê-lo para setores específicos. Para exemplificar o exposto, é interessante citar alguns casos setoriais:(15)

* para desenvolver a marinha mercante, Panamá e Libéria são atraentes;

* para compor holdings e efetuar empréstimos externos, Holanda e Luxemburgo;

* para organizar fortunas privadas, Liechtenstein;

* para uma tributação moderada e segredo bancário, Suíça;

* para liberdade cambial irrestrita, incluindo moedas inconversíveis, Uruguai;

* para sedes de empresas, Bélgica e Cingapura;

* para intermediar transações entre diferentes países e para estruturar operações com vistas a evitar obrigações tributárias em outros países, diversas ilhas caribenhas, como as Ilhas Cayman e as Antilhas Holandesas.

Os exemplos citados não devem ser tomados como exaustivos, mas apenas devem ser usados para se ter uma idéia da complexidade das operações envolvendo paraísos fiscais. Eden e Kudrle,(16) baseando-se numa classificação elaborada por Palan, dividem os paraísos fiscais em quatro categorias:

* países sem imposto de renda, nos quais as empresas pagam apenas taxas de licenciamento, como em Anguila e em Bermuda;

* países com baixa tributação, como a Suíça e as ilhas do Canal da Mancha (como Guernsey e Jersey);

* países que tributam a renda doméstica, mas não a renda do exterior, como Libéria e Hong Kong;

* países que conferem privilégios especiais para determinados tipos de empresas ou operações, como Mônaco ou Luxemburgo.

Xavier acrescenta que alguns paraísos fiscais ainda possuem a vantagem de possuir acordos de dupla tributação com outros países, como é o caso de Malta, do Chipre, das Antilhas Holandesas e da Ilha da Madeira.(17)

Vários são os motivos que levam um país, ou território, a tornar-se um paraíso fiscal. Segundo Eden & Kudrle,(18) os paraísos fiscais resultam de uma combinação de oportunismo, desespero e sorte. Países pequenos e sem recursos naturais tendem a tornar-se paraísos fiscais para que possam atrair atividades bancárias e comerciais. Ainda, um comportamento histórico, como a manutenção de segredo realizada pela Suíça, também pode levar um país a tornar-se um paraíso fiscal. Ainda, ligações históricas com países ricos, como o caso de Porto Rico com os Estados Unidos (ou ainda, o caso das Ilhas Virgens Britânicas com o Reino Unido) também conduzem à consolidação de paraísos fiscais.

Interessante é a história das Ilhas Cayman, como relatado por Brittain-Catlin:(19)

"Havia um advogado chamado Bill Walker, que foi para as Cayman em 1963, vindo da Guiana. Na época, havia vacas andando por George Town [capital das Ilhas Cayman], e havia só um banco e uma estrada asfaltada, e não havia telefones.

Ele tinha experiência nas Bahamas, que havia sido o principal paraíso fiscal do Caribe até o aparecimento das Cayman. E Cayman estava madura para tornar-se um paraíso fiscal. Ela tinha os mesmos fundamentos legais [das Bahamas] direito inglês, e especificamente direito empresarial inglês, um direito primitivo e simples, que estabelecia que corporações não pagavam impostos. Empresas, simplesmente, não pagavam impostos nos anos 1850, quando a lei foi promulgada.

Havia outros fatores que também foram muito importantes para transformar Cayman num paraíso fiscal completo. Eles precisavam de uma infra-estrutura tecnológica. Cayman ganhou um sistema telefônico internacional em meados dos anos 1960. Eles construíram um aeroporto também."

Lista de paraísos fiscais

País ou território |

Situação política |

| Andorra | Principado entre França e Espanha |

| Anguila | Território de ultramar do Reino Unido |

| Antígua & Barbuda | Independente, membro da Commonwealth |

| Antilhas Holandesas | Parte do Reino dos Países Baixos |

| Aruba | Parte do Reino dos Países Baixos |

| Bahamas | Independente, membro da Commonwealth |

| Bahrain | Independente |

| Barbados | Independente, membro da Commonwealth |

| Belize | Independente, membro da Commonwealth |

| Bermuda | Território de ultramar do Reino Unido |

| Chipre | Independente, membro da Commonwealth |

| Cingapura | Independente, membro da Commonwealth |

| Costa Rica | Independente |

| Djibuti | Independente |

| Dominica | Independente, membro da Commonwealth |

| Emirados Árabes Unidos | Independente |

| Gibraltar | Território de ultramar do Reino Unido |

| Grenada | Independente, membro da Commonwealth |

| Hong Kong | Região administrativa especial da China |

| Ilhas Canárias | Comunidade autônoma da Espanha |

| Ilhas Cayman | Território de ultramar do Reino Unido |

| Ilhas Cook | Livre associação com a Nova Zelândia |

| Ilha de Man | Dependência da coroa britânica |

| Ilhas Marshall | Independente, livre associação com os Estados Unidos |

| Ilhas Salomão | Independente, membro da Commonwealth |

| Ilhas Tonga | Independente, membro da Commonwealth |

| Ilhas Turks e Caicos | Território de ultramar do Reino Unido |

| Ilhas Virgens Americanas | Território de ultramar dos Estados Unidos |

| Ilhas Virgens Britânicas | Território de ultramar do Reino Unido |

| Jersey | Dependência da coroa britânica |

| Jordânia | Independente |

| Labuan | Território federal da Malásia |

| Líbano | Independente |

| Libéria | Independente |

| Liechtenstein | Independente |

| Luxemburgo | Independente, membro da OCDE |

| Macau | Região administrativa especial da China |

| Madeira | Região autônoma de Portugal |

| Maldivas | Independente, membro da Commonwealth |

| Malta | Independente, membro da Commonwealth |

| Maurícia | Independente, membro da Commonwealth |

| Mônaco | Independente |

| Montserrat | Território de ultramar do Reino Unido |

| Nauru | Independente, membro da Commonwealth |

| Niue | Livre associação com a Nova Zelândia |

| Panamá | Independente |

| Porto Rico | Possessão dos Estados Unidos |

| Samoa Ocidental | Independente, membro da Commonwealth |

| San Marino | Independente, cidade-estado em livre associação com a Itália |

| Santa Lúcia | Independente, membro da Commonwealth |

| São Cristóvão e Nevis | Independente, membro da Commonwealth |

| São Vicente e Granadinas | Independente, membro da Commonwealth |

| Seychelles | Independente, membro da Commonwealth |

| Suíça | Independente, membro da OCDE |

| Tunísia | Independente |

| Uruguai | Independente |

| Vanuatu | Independente, membro da Commonwealth |

Tabela 1 Lista de paraísos fiscais

Fonte: Eden e Kudrle

Embora, como exposto, a situação de paraíso fiscal varie de acordo com o enfoque, Eden & Kudrle listam alguns países ou territórios (ver Tabela 1) que podem ser considerados como paraísos fiscais, seja em virtude de uma baixa carga tributária, seja em razão de outras liberdades, como liberdade para operações financeiras, liberdade cambial, segredo bancário etc.(20)

Os paraísos fiscais são uma peça fundamental no processo de globalização, como será visto em uma outra seção. Por meio dos paraísos fiscais, fortunas são movimentadas. Mesmo empresas transnacionais fazem uso de paraísos fiscais para movimentar seus lucros obtidos nas diversas partes do mundo. Embora a elisão tributária seja, em princípio, lícita, e os paraísos fiscais sejam uma das ferramentas disponíveis para elaborar um planejamento tributário, o fato é que eles também têm sido usados para fraudar os ordenamentos tributários, como no caso da empresa (falida) americana Enron.(21)

Outro aspecto negativo dos paraísos fiscais é o fato de que também são utilizados para movimentar dinheiro resultante de atividades ilegais, seja por meio de lavagem de dinheiro, seja usando dispositivos, como o segredo bancário, para esconder o fruto dessas atividades ilegais.(22)

Delimitada a noção de paraísos fiscais, deve-se, agora, analisar algumas das formas mais comuns de elisão tributária mediante o uso de paraísos fiscais, o que será feito na próxima seção.

3 Formas de elisão por meio de paraísos fiscais

A criatividade na estruturação de operações financeiras que visam à elisão ou evasão tributária é intensa, de modo que seria impossível retratar todas as formas de elisão tributária utilizadas e mesmo todas as maneiras de se elidir obrigações tributárias por meio de paraísos fiscais. Dessa forma, a análise somente se restringirá aos procedimentos mais comuns, já amplamente debatidos e citados pela doutrina.

Uma das maneiras de se praticar a elisão fiscal é por meio do estabelecimento de sociedades em paraísos fiscais. Esses territórios, seja por cobrarem baixos tributos sobre os tipos societários tradicionais, seja por possibilitarem, em seus ordenamentos, a constituição de tipos societários especiais, são usados para estruturar as operações de uma empresa de modo a diminuir ou eliminar a carga tributária a que se submetem. Nessa questão, podem ser citadas as sociedades-base, as sociedades holding e as sociedades de serviço.(23)

As sociedades-base são sociedades instaladas em um país de baixa tributação (ou ao menos tributação inferior ao do país da sociedade-mãe) diferente do que sedia a sociedade-mãe. São controladas por pessoas físicas ou jurídicas domiciliadas em outro país e exercem suas atividades operacionais num terceiro país. Por meio das sociedades-base, uma mesma atividade, ciclo ou processo produtivo desdobra-se por diversos ordenamentos tributários, de modo que a tributação global é menor do que seria se a atividade fosse desempenhada integralmente no território de um único ordenamento tributário.

Como exemplos de sociedades-base, pode-se citar os centros de coordenação existentes na Bélgica. Desde 1990, a Bélgica permite a instalação de ditos centros para empresas que operam em mais de quatro países, permitindo a essas empresas centralizarem vários serviços, como publicidade, assessoria jurídica, marketing e serviços financeiros. Como atrativo, o país não cobra impostos sobre os lucros das empresas no desempenho desses serviços, mas apenas sobre uma pequena parte das despesas operacionais. Pinheiro afirma que o sucesso do modelo é tão grande que diversas empresas, como a Exxon, a Mobil, a Continental (pneus), a Opel, a Volkswagen, a Daimler e a BMW, estabeleceram grandes centros na Bélgica.(24)

Outra maneira é por meio do estabelecimento de holdings, que são sociedades cujo único objeto é a participação no capital de outras sociedades. Vários países e territórios consideram as holdings "fiscalmente transparentes", isto é, isentas de tributação sobre o lucro auferido por elas na distribuição dos dividendos pelas sociedades nas quais participa. Em alguns casos, como no de Luxemburgo, a isenção abrange, também, o imposto sobre ganhos de capital na alienação de participações e o imposto sobre dividendos distribuídos aos sócios.(25) Entretanto, muitos países, entre os quais o Brasil, não abrangem essas holdings de Luxemburgo (conhecidas como holding 1929, em virtude de a lei que as regula ser de 1929) em seus tratados de bitributação com Luxemburgo.(26)

Além da isenção tributária no local de constituição da holding, pessoas jurídicas buscam constituir holdings para tirar proveito de tratados de bitributação, o que constitui uma prática conhecida como treaty shopping. Como exemplo, Xavier cita o caso de uma empresa monegasca com investimentos numa sociedade alemã; como Alemanha e Mônaco não possuem tratado contra bitributação, a empresa constitui uma holding na Suíça para se beneficiar do tratado entre Suíça e Alemanha.(27) Alguns tratados de bitributação já trazem, em seu conteúdo, restrições quanto à constituição de holdings para tal fim. Os tratados mais recentes firmados pelo Brasil, por exemplo, já contêm cláusulas com ressalvas no que tange a dividendos, juros e royalties.(28)

Outra possibilidade é a constituição de sociedades de serviço, das quais Xavier destaca as sociedades de faturação e as sociedades de artistas.(29) As sociedades de faturação fazem a compra ou venda de produtos por conta da sociedade-mãe, muitas vezes manipulando os preços(30) dos produtos de modo a transferir lucros para territórios de tributação mais baixa. As sociedades de artistas (também conhecidas pelo termo rent-a-star company) são utilizadas por artistas, desportistas, escritores e outros titulares de rendimentos não comerciais, para deslocar a receita proveniente da prestação de serviços para países de baixa tributação, evitando a transferência para o país de residência.

Xavier cita, ainda, o Anstalt, um tipo de figura jurídica prevista pela legislação de Liechtenstein que não é, propriamente, uma sociedade.(31) Ele é constituído por um fundador, cuja identidade não é revelada, que designa beneficiários do capital ou do rendimento. A vantagem é a isenção de imposto sobre o rendimento e o fato de poder utilizar-se o Anstalt para elidir as obrigações decorrentes de leis civis que estabelecem ordem sucessória. Desse modo, eles são muito utilizados para gerir fortunas privadas.

No caso de pessoas físicas, há a possibilidade de se transferir o domicílio para um paraíso fiscal, de modo a auferir os benefícios de um ordenamento mais flexível. Um exemplo é a tendência registrada entre os artistas e, mais recentemente, entre executivos da França de se mudar para a Suíça em busca de menor tributação.(32)

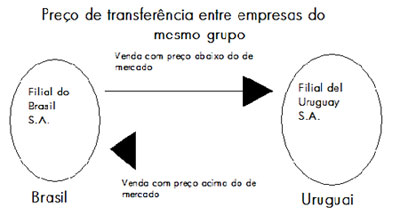

Uma outra prática, adotada, sobretudo, por grupos transnacionais, é o uso de preços de transferência. Essa prática consiste na manipulação de preços nas relações entre empresas do mesmo grupo, de modo a diminuir a obrigação tributária global. Por meio desse esquema, pode-se atrofiar os lucros em um país com alta carga tributária e hipertrofiar os lucros em um país com baixa carga tributária. Como exemplo, pode-se citar uma venda, dentro do grupo, de um produto da filial brasileira para a filial uruguaia por um preço abaixo do de mercado, de modo a diminuir o lucro da filial brasileira e aumentar o da filial uruguaia; no caso contrário, na hipótese de venda de um produto da filial uruguaia para a filial brasileira, a tendência seria cobrar um preço acima do de mercado, para que o lucro fosse maior na filial uruguaia que na filial brasileira. Uma representação visual pode ser vista na figura 1.

Por meio do uso de distorções nos preços de transferências, as empresas são capazes de economizar grandes somas em tributos. Pinheiro cita alguns exemplos elencados por Martin & Schumann:(33)

* a BMW recolheu, em 1988, 545 milhões de marcos à Receita Federal alemã; quatro anos depois, recolheu apenas 31 milhões de marcos e, no ano seguinte, apresentou prejuízo no mercado interno, o que a fez receber uma restituição de 32 milhões de marcos do fisco;

* dos 2,1 bilhões de marcos de lucros no exterior da Siemens no exercício 1994/1995, o fisco alemão só arrecadou 100 milhões de marcos; em 1996, a Siemens não pagou mais nada;

* o banco alemão Commerzbank, em 1996, dobrou o lucro em relação ao ano anterior, mas os tributos recolhidos pelo fisco alemão foram reduzidos à metade.

Figura 1 - Preço de transferência entre empresas do mesmo grupo

Fonte: Elaborado pelo autor com base em Chuang & Lee.

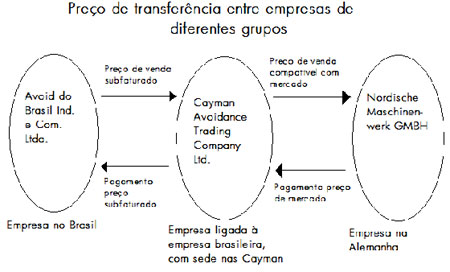

Embora o mais comum na doutrina seja tratar as distorções nos preços de transferência como uma conduta empregada entre empresas do mesmo grupo, ela pode ser empregada nas relações entre grupos diferentes por meio de uma triangulação. A figura 2 traz uma representação visual da prática. Imagine-se a venda de um produto de uma empresa sediada no Brasil para uma empresa sediada na Alemanha. A empresa brasileira, para diminuir a carga tributária sobre sua renda, realiza a venda do produto por meio de uma filial estabelecida nas Ilhas Cayman; assim, a empresa brasileira "exporta" o produto para as Ilhas Cayman por um preço abaixo do preço de mercado e, posteriormente, reexporta o produto, pelo preço de mercado, para a empresa alemã. Por meio desse expediente, a empresa transfere parte de seus lucros do Brasil para a sua filial em Cayman, pois diminui o lucro na parte brasileira e cria um lucro na filial em Cayman. Desse modo, a empresa diminui a renda tributável no Brasil e goza dos privilégios fiscais concedidos pelas Ilhas Cayman.

Ainda, Chuang & Lee apontam uma outra modalidade de distorção nos preços de transferência.(34) Trata-se do uso de paraísos fiscais para intermediar relações entre empresas sediadas dentro do mesmo país, de modo a diminuir a tributação da operação. Nessa modalidade constitui-se uma empresa num paraíso fiscal (em inglês, chamada de letterbox company), a qual é, na maior parte das vezes, composta por algumas pessoas, um escritório e um telefone. Essa empresa, por diversos meios, é utilizada para diminuir a carga tributária nas relações domésticas, internacionalizando, artificialmente, essas relações.

Figura 2 Preço de transferência entre empresas de diferentes grupos

Fonte: Elaborado pelo autor com base em Chuang & Lee

As formas expostas são as principais maneiras de se utilizarem os paraísos fiscais para reduzir a carga tributária, seja sobre pessoa jurídica, seja sobre pessoa física. Como se pode depreender da exposição dessas formas, a diferença entre elisão e evasão é, como já exposto, muito tênue, sendo, na prática, muito difícil diferenciar uma da outra. Algumas formas, como a adoção de preços de transferência, chamam a atenção e, muito provavelmente, tendem a ser mais uma forma de evasão do que de elisão. Somente uma análise caso a caso poderá determinar se uma determinada operação constitui elisão ou evasão tributária.

Conforme já exposto, vários países possuem, em seus ordenamentos, dispositivos contra a evasão e a elisão tributária, de modo a restringir a liberdade dos agentes privados. Na seção seguinte, algumas dessas normas serão, brevemente, comentadas.

4 Normas que tentam limitar o uso de paraísos fiscais

4.1 Brasil

No Brasil, o principal dispositivo contra a evasão e a elisão tributárias é o parágrafo único do artigo 116 do Código Tributário Nacional, que foi acrescentado, em 2001, pela Lei Complementar nº 104/2001 e que expõe da seguinte forma:

"A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária."(35)

Como se pode observar, a lei dispõe sobre atos que visam a dissimular a ocorrência do fato gerador ou a natureza dos elementos constitutivos. Dissimular é algo típico de evasão tributária, e não de elisão tributária, tendo em vista que a elisão tributária pressupõe a prática de atos lícitos, ou seja, a escolha entre duas ou mais alternativas lícitas para reduzir ou eliminar a incidência de tributos. Desse modo, não se trata, propriamente, de um dispositivo contra a elisão, mas de um dispositivo que objetiva combater a evasão tributária.

Há, ainda, a Lei nº 9.430/96(36) (artigos 18 a 24), complementada pela Instrução Normativa nº 243/02 do Ministério da Fazenda, traz dispositivos visando ao combate às distorções nos preços de transferência. A lei estabelece critérios de determinação do valor das transações, para os casos em que for constatado que os valores estão abaixo dos praticados no mercado.

Para a importação, a lei estabelece três métodos para estipular os valores reais.(37)

* Preços Independentes Comparados - PIC;

* Preço de Revenda menos Lucro - PRL;

* Custo de Produção mais Lucro - CPL;

Para as exportações, a lei estabelece quatro métodos para determinar o valor das receitas com vendas ao exterior:(38)

* Método do Preço de Venda nas Exportações PVEx;

* Método do Preço de Venda por Atacado no País de Destino, Diminuído do Lucro PVA;

* Método do Preço de Venda a Varejo no País de Destino, Diminuído do Lucro PVV;

* Método do Custo de Aquisição ou de Produção mais Tributos e Lucro CAP;

Para apurar os custos e preços médios de mercado para importações e exportações, a Receita Federal deve fazer uso dos seguintes parâmetros:(39)

* publicações ou relatórios oficiais do governo do país do comprador ou vendedor ou declaração da autoridade fiscal desse mesmo país, quando com ele o Brasil mantiver acordo para evitar a bitributação ou para intercâmbio de informações;

* pesquisas efetuadas por empresa ou instituição de notório conhecimento técnico ou publicações técnicas, em que se especifiquem o setor, o período, as empresas pesquisadas e a margem encontrada, bem como identifiquem, por empresa, os dados coletados e trabalhados.

A lei estabelece, ainda, dispositivos sobre juros e sobre a vinculação de pessoas à ordem tributária brasileira.

No que concerne, especificamente, aos paraísos fiscais, o artigo 24 da Lei 9.430/96, especialmente dedicado aos países com tributação favorecida,(40) torna obrigatório o emprego dos dispositivos relativos a preços, custos e juros em todas as relações entre pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil com qualquer pessoa física ou jurídica, ainda que não vinculada ao Brasil, residente ou domiciliada em países de tributação favorecida. A lista dos países ou dependências considerados (mostrada na Tabela 2), pelo Brasil, como países com tributação favorecida encontra-se na Instrução Normativa nº 188/2002 da Secretaria da Receita Federal.(41)Lista de países com tributação favorecida.

Receita Federal do Brasil |

I - Andorra; |

II - Anguilla; |

III - Antígua e Barbuda; |

IV - Antilhas Holandesas; |

V - Aruba; |

VI - Comunidade das Bahamas; |

VII - Bahrein; |

VIII - Barbados; |

IX - Belize; |

X - Ilhas Bermudas; |

XI -Campione DItalia; |

XII - Ilhas do Canal (Alderney, Guernsey, Jersey e Sark); |

XIII - Ilhas Cayman; |

XIV - Chipre; |

XV - Cingapura; |

XVI - Ilhas Cook; |

XVII - República da Costa Rica; |

XVIII - Djibouti; |

XIX - Dominica; |

XX - Emirados Árabes Unidos; |

XXI - Gibraltar |

XXII - Granada; |

XXIII - Hong Kong; |

XXIV - Lebuan; |

XXV - Líbano; |

XXVI - Libéria; |

XXVII - Liechtenstein; |

XXVIII - Luxemburgo (no que respeita às sociedades holding regidas, na legislação luxemburguesa, pela Lei de 31 de julho de 1929); |

XXIX - Macau; |

XXX - Ilha da Madeira; |

XXXI - Maldivas; |

XXXII - Malta; |

XXXIII - Ilha de Man; |

XXXIV - Ilhas Marshall; |

XXXV - Ilhas Maurício; |

XXXVI - Mônaco; |

XXXVII - Ilhas Montserrat; |

XXXVIII - Nauru; |

XXXIX - Ilha Niue; |

XL - Sultanato de Omã; |

XLI - Panamá; |

XLII - Federação de São Cristóvão e Nevis; |

XLIII - Samoa Americana; |

XLIV - Samoa Ocidental; |

XLV - San Marino; |

XLVI - São Vicente e Granadinas; |

XLVII - Santa Lúcia; |

XLVIII - Seychelles; |

XLIX - Tonga; |

L - Ilhas Turks e Caicos; |

LI - Vanuatu; |

LII - Ilhas Virgens Americanas; |

LIII - Ilhas Virgens Britânicas. |

Tabela 2 Lista de países com tributação favorecida Receita Federal do Brasil

Fonte: Secretaria da Receita Federal do Brasil

A Procuradoria-Geral da Fazenda Nacional, recentemente, passou a trabalhar na elaboração de um projeto de lei que trate, especificamente, da elisão tributária. O objetivo é coibir o planejamento tributário abusivo e criar um conjunto de normas claras, que estabeleçam quais as condutas são permitidas e quais não são. Segundo o Procurador-Geral da Fazenda Nacional, Luís Inácio Adams, a nova lei deve beneficiar tanto o Fisco (que passará a ter uma competência delimitada, claramente, para combater certas práticas) quanto o contribuinte (que saberá que tipos de operações não serão objeto de questionamento pelo Fisco).(42) No entanto, por ora, trata-se apenas da elaboração de um projeto, o que leva a crer que a promulgação da norma ainda demandará certo tempo.

4.2 Alemanha

Na Alemanha, atualmente, combate-se a elisão com base no exposto no § 42 do Código Tributário de 1977, com as alterações inseridas nos anos de 2000 e 2002, que estabelece:(43)

"A lei tributária não pode ser contornada (eludida) por meio do abuso de formas jurídicas. Sempre que ocorrer abuso, a pretensão do imposto surgirá, como se para os fenômenos econômicos houvesse sido adotada a forma jurídica adequada."

Para configurar o abuso de formas, é necessário:(44)

* que tenham sido escolhidas formas ou negócios insólitos, inadequados para os fins a que se destinam os fatos ou negócios, visando a eludir o sistema tributário;

* que as partes alcancem substancialmente, do ponto de vista econômico, o mesmo resultado que teriam obtido caso houvessem adotado a forma jurídica correspondente às corretas relações econômicas;

* que as desvantagens jurídicas da forma adotada não tenham qualquer importância, ou tenham apenas uma importância diminuta.

Para definir o que é uma forma "insólita", o Tribunal Financeiro (BFH) estabeleceu que "a forma jurídica é inadequada quando o contribuinte não está apto a fornecer uma razão econômica que justifique sua utilização".(45)

4.3 Espanha

Na Espanha, a legislação utiliza o termo elisão para designar tanto a fraude à lei, como a evasão fiscal.

Na questão da fraude à lei, o artigo 24 da Lei Geral Tributária (LGT) estabelece que a fraude à lei deverá ser declarada mediante expediente especial no qual haja uma audiência com o interessado.(46) Nesses casos, a norma tributária deverá ser aplicada normalmente, não sendo possível ao contribuinte auferir as vantagens que auferiria por meio da fraude. Entretanto, o procedimento estabelecido pela lei não se encontra regulamentado, razão pela qual há certa confusão sobre a aplicação desse dispositivo da lei. Desse modo, o Tribunal Constitucional já afirmou, na decisão S. 137/31.10.1996 (F.J. 2º), que é legítima a utilização de fórmulas que, dentro da lei tributária, permitam ao contribuinte escolher a opção que melhor lhe convém, sendo proibido que a Administração busque, necessariamente, o sentido econômico dessas fórmulas.(47)

Em dezembro de 2006, a Espanha promulgou o Ato nº 36/2006, que introduziu algumas medidas com o intuito de prevenir a elisão tributária. Entre elas, regras sobre preços de transferência, regras relativas à aquisição de imóveis e o desenvolvimento do conceito de jurisdição offshore do ponto de vista espanhol.(48)

4.4 Estados Unidos

Os Estados Unidos não possuem uma regra geral contra a elisão e a evasão, mas adota regras relativas ao controle preventivo sobre condutas elisivas.(49) Prevalece, de maneira geral, com base nas normas do Internal Revenue Code e com base em precedentes jurisprudenciais, o princípio da prevalência da substância sobre a forma, de modo que pouco interessa a forma legal da operação, mas sim o seu conteúdo para determinar a incidência dos tributos.

4.5 França

A França combate a elisão fiscal com base na noção de abuso de direito. Para que se possa compreender melhor o conceito, é necessário citar o artigo L64 (que regula o procedimento de repressão aos abusos de direito) do Livro de Procedimentos Fiscais francês:(50)

"Não podem ser opostos à administração tributária os atos que dissimulem o alcance verdadeiro de um contrato ou de uma convenção apoiados em cláusulas:

a) Que dão abertura a direitos de registro ou a uma taxa de publicidade fundiária menos elevados;

b) Ou que disfarcem, seja uma realização, seja uma transferência de benefícios ou de rendimentos;

c) Ou que permitam evitar, em totalidade ou em parte, o pagamento de taxas sobre o valor dos negócios correspondentes às operações efetuadas na execução de um contrato ou de uma convenção.

A administração tem o direito de restituir o verdadeiro caráter à operação em litígio. Em caso de desacordo sobre as retificações notificadas sobre o fundamento do presente artigo, o litígio é submetido, a pedido do contribuinte, ao julgamento pelo comitê consultivo para a repressão dos abusos de direito. A administração pode, igualmente, submeter o litígio ao julgamento pelo comitê cujas decisões serão objeto de um relatório anual.

Se a administração não estiver conformada com o julgamento do comitê, ela deve carrear a prova do bom fundamento da retificação."

Como se vê, o artigo estabelece os casos em que ocorre o abuso de direito. O artigo L64A do Livro também estende a noção ao imposto sobre fortunas e às taxas profissionais.

Segundo Tôrres, a doutrina francesa defende que o dispositivo deve aplicar-se somente aos casos de simulação e aos atos anormais de gestão, não devendo abranger os casos típicos de elisão.(51) Entretanto, aplica-se, seguindo jurisprudência do Conselho de Estado e da Corte de Cassação, o conceito de abuso de direito para (levando em conta a intenção do sujeito e o emprego anormal ou excessivo do direito subjetivo):(52)

* simulação;

* fraude à lei, que, no caso francês, engloba os atos jurídicos regulares cuja motivação consista, exclusivamente, em diminuir a carga tributária.

Dessa forma, observa-se que, na França, a questão do abuso de direito engloba tanto os casos de elisão tributária quanto os de evasão.

4.6 Inglaterra

Na Inglaterra, até o fim da década de 1980, prevalecia a noção de que os contribuintes deveriam ter direito de escolher a modalidade menos onerosa do ponto de vista tributário, posto que se defendia que era atribuição do legislador, e não do juiz ou da administração, delimitar os espaços de escolha.(53)

Entretanto, algumas decisões judiciais na década de 1980(54) mudaram o entendimento, fazendo com que um novo posicionamento fosse adotado. Tôrres, resumidamente, sumariza o novo entendimento da seguinte maneira:(55)

* quando o contribuinte organiza um procedimento preordenado, com o único objetivo de obter uma economia de tributos, por meio de diversos passos e articulado em diversas transações, é lícito aos juízes avaliarem o conjunto da operação como uma única operação, desconsiderando os passos;

* para que o procedimento seja preordenado, basta que ele possa revelar a intenção de conduzir a operação passo a passo, para alcançar o resultado desejado;

* na presença de atos cujos passos cancelem-se na seqüência, a operação poderá ser definida como circular, e poderá ser desconsiderada para efeitos tributários; contudo, quando isso não for revelado, e os atos subsistirem no tempo, o juiz deverá avaliar os atos que a compõem com grande habilidade.

4.7 Itália

A Itália, segundo Tôrres,(56) não dispõe de uma norma antielisão. Desse modo, a Itália concentrou-se em utilizar normas preventivas e corretivas da elisão, como o artigo 37 bis do Decreto do Presidente da República nº 600/1973, que traz normas antielisivas para o caso de fusão, cisão, transferência de ativo, troca de ações, cessões de créditos, trocas de participações, entre outros. Ainda, a doutrina italiana aponta que o artigo 53 da Constituição, que exige o concurso de todos para com a despesa pública e estabelece o princípio da capacidade contributiva, autoriza a administração a investigar a causa originária dos negócios jurídicos.(57) Segundo Tôrres, contudo:

"numa análise apurada dos dispositivos desta legislação vigente na Itália, não encontramos qualquer hipótese que justifique a aplicação dos seus dispositivos fora de uma hipótese de 'ilícito típico', mediante fraude à lei, simulação ou negócio sem causa, porquanto, ao descumprir a normativa, o contribuinte ingressa, de imediato, no tipo da ilicitude, cabendo ao Fisco desconsiderar a operação e aplicar o imposto devido, além de sanções regulamentares, se for o caso."

4.8 México

Antes de 2005, os contribuintes eram sujeitos à tributação imediata da renda gerada indiretamente em algumas jurisdições classificadas de paraísos fiscais, que eram listadas num anexo à lei mexicana do imposto de renda. A partir de 2005, os mexicanos passaram, também, a estar sujeitos a uma tributação imediata da renda não distribuída produzida em subsidiárias ou em outros investimentos no exterior quando o tributo no outro território for inferior a 75% do tributo que seria devido caso os investimentos estivessem localizados no México.(58) Entretanto, esse regime não é aplicável no caso de renda não passiva gerada em países com os quais o México tenha firmado acordos de troca de informações.

5 Eficácia das normas

Xavier, ao tratar das normas tributárias, analisa a questão de seus âmbitos de incidência e de eficácia no espaço.(59) O âmbito de incidência diz respeito à abrangência, pela norma, de pessoas, coisas e fatos localizados no território de outro Estado. O âmbito de eficácia, por sua vez, diz respeito à capacidade de uma norma ser aplicada, coercitivamente, em território estrangeiro (ou à capacidade de uma norma estrangeira ser aplicada em território nacional). As normas contra a elisão e a evasão, como normas tributárias que são, também estão sujeitas ao mesmo problema. Por um lado, é possível a um Estado, como o Brasil, impor normas restritivas em relação às transações com paraísos fiscais. Por outro lado, o Brasil não tem como impor o cumprimento da norma pelos paraísos fiscais, de modo que, dependendo da criatividade dos contribuintes, é possível que se estruturem operações, envolvendo diversos países, que consigam evitar, ao menos no âmbito fático, a aplicação das normas contra a elisão e a evasão.

Pinheiro, ao discorrer sobre a eficácia das normas no controle das distorções sobre os preços de transferência, retrata bem a questão ao expor que:(60)

"os arranjos institucionais para o controle de fluxos entre as fronteiras alfandegárias são do tempo das relações econômicas tradicionais. Por esse motivo, estão desenhados para lidar com o comércio de bens tangíveis, passíveis de controle físico, em operações realizadas por empresas não coligadas praticando preços de mercado.

Disso decorre um descompasso entre a lei e a realidade, trazendo a lume um conflito entre legalidade e eficácia. Não conseguindo o Estado acompanhar a rapidez das transformações em marcha, tem-se observado um crescimento desenfreado de normas cujo efeito tem sido uma progressiva desvalorização do direito positivo, visto que, quanto mais esse direito positivo multiplica suas normas e leis específicas para intervir tecnicamente na dinâmica das atividades empresariais, menor a sua coerência interna."

No caso brasileiro, em particular, os dados relativos à recepção de investimento estrangeiro direto fornecem uma pista de que o controle contra a evasão e a elisão não é perfeito. A Tabela 3 mostra o montante de investimento estrangeiro recebido pelo Brasil de alguns países. Com base em dados do Banco Central, foram selecionados, para compor a lista, somente os países que, em 2006, investiram mais de 100 milhões de dólares no Brasil. Os dados relativos aos anos anteriores foram também listados para que se possa compreender melhor o fluxo de investimento. Na lista, aparecem países desenvolvidos e tradicionais parceiros do Brasil, como Alemanha, Espanha, França, Japão, Países Baixos, Portugal, Reino Unido, Noruega e Estados Unidos, entre outros. Entretanto, é interessante notar que consideráveis investimentos foram feitos, no Brasil, com recursos provenientes de áreas como as Bermudas, as Ilhas Cayman, Costa Rica, Panamá e Ilhas Virgens Britânicas. Ainda, salta aos olhos o fato de que, em 2006, os investimentos suíços foram quase o dobro dos investimentos alemães, o fato de os investimentos provenientes do Uruguai terem sido maiores que os da Argentina e mesmo os da Itália, e o fato de os investimentos provenientes das Cayman terem superado os investimentos provenientes do Canadá e da Espanha.

Embora seja possível que parte dos investimentos realizados por países ou territórios pequenos, como Cayman, Ilhas Virgens Britânicas, Costa Rica, Uruguai e Panamá, seja, de fato, originária desses países, o fato é que, com certeza, grande parte, provavelmente a maior, dos investimentos realizados por esses países está sendo feita com recursos provenientes de outros países (a não ser que, de repente, as economias desses países tivessem-se tornado colossos capazes de investir mais no exterior que alguns países desenvolvidos). É possível que muitos desses recursos provenham de países que possuam normas contra a elisão e a evasão tributárias. Ainda, é possível, embora não tenha sido possível obter dados, que boa parte desses investimentos sejam, na verdade, capitais originários do Brasil, que a ele estejam retornando após um ciclo no exterior para escapar da ordem tributária interna.

Investimento estrangeiro direto no Brasil por país de origem (em US$ milhões)

País ou território |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Alemanha | 1.047,46 | 628,29 | 507,61 | 794,73 | 1.269,32 | 848,27 |

| Argentina | 56,77 | 88,47 | 76,16 | 80,50 | 112,23 | 124,96 |

| Austrália | 10,68 | 3,97 | 43,92 | 5,86 | 926,04 | 116,96 |

| Bélgica | 113,08 | 45,25 | 18,26 | 8,10 | 685,58 | 271,53 |

| Bermudas | 606,86 | 1.468,78 | 623,49 | 210,94 | 38,92 | 514,68 |

| Canadá | 441,10 | 989,35 | 116,78 | 592,54 | 1.435,32 | 1.285,51 |

| Cayman, Ilhas | 1.755,07 | 1.554,46 | 1.909,58 | 1.521,80 | 1.078,17 | 1.974,39 |

| Colômbia | 1,28 | 1,15 | 0,19 | 0,40 | 1,58 | 231,99 |

| Coréia do Sul | 0,00 | 0,00 | 0,00 | 0,00 | 168,01 | 109,53 |

| Costa Rica | 0,08 | 0,00 | 0,00 | 0,21 | 0,82 | 211,99 |

| Espanha | 2.766,58 | 586,90 | 710,47 | 1.054,93 | 1.220,43 | 1.513,74 |

| Estados Unidos | 4.464,93 | 2.614,58 | 2.382,75 | 3.977,83 | 4.644,16 | 4.433,68 |

| França | 1.912,82 | 1.814,97 | 825,23 | 485,86 | 1.458,41 | 744,59 |

| Hong Kong | 33,01 | 12,35 | 10,62 | 15,49 | 17,45 | 101,43 |

| Itália | 281,27 | 472,50 | 390,44 | 429,21 | 345,68 | 200,73 |

| Japão | 826,60 | 504,48 | 1.368,35 | 243,17 | 779,08 | 647,52 |

| Luxemburgo | 284,66 | 1.012,78 | 238,69 | 746,94 | 139,10 | 745,09 |

| México | 61,10 | 24,40 | 46,60 | 60,34 | 1.661,18 | 781,65 |

| Noruega | 83,14 | 60,01 | 54,13 | 26,64 | 43,16 | 339,13 |

| Países Baixos (Holanda) | 1.891,85 | 3.372,46 | 1.444,88 | 7.704,85 | 3.207,92 | 3.494,94 |

| Panamá | 132,99 | 146,41 | 147,47 | 150,52 | 165,56 | 139,25 |

| Portugal | 1.692,26 | 1.018,76 | 201,20 | 570,20 | 334,62 | 300,31 |

| Reino Unido | 416,23 | 474,36 | 254,22 | 275,36 | 153,26 | 395,18 |

| Suíça | 181,78 | 347,36 | 335,58 | 364,58 | 341,54 | 1.631,01 |

| Uruguai | 180,62 | 237,46 | 154,69 | 160,59 | 169,21 | 229,48 |

| Virgens, Ilhas (Britânicas) | 911,91 | 500,45 | 548,73 | 245,39 | 254,53 | 280,24 |

Fonte: Banco Central do Brasil

Outros autores trazem exemplos sobre a conduta elisiva em outros países. Sobre a conduta elisiva nos Estados Unidos, Desai et al apontam que:

"A evidência indica que empresas americanas multinacionais estabelecem operações em paraísos fiscais como parte de suas estratégias de elisão tributária internacional. Grandes empresas com grande atividade internacional são as que, mais provavelmente, possuem afiliadas em paraísos fiscais, e firmas e indústrias caracterizadas por alta intensidade de P & D e por significativos volumes de comércio intrafirma exibem, semelhantemente, a maior demanda por operações em paraísos fiscais. Afiliadas em paraísos fiscais parecem tanto facilitar a relocação de renda tributável de locais de alta tributação quanto reduzir o custo de protelar a tributação de renda, no país sede, de renda obtida em locais de baixa tributação."(61)

Brittain-Catlin, autor de um livro dedicado ao estudo do fenômeno offshore,(62) quando perguntado sobre se vê diferença entre as companhias americanas, européias e japonesas no que concerne a operações em paraísos fiscais, respondeu da seguinte maneira:

"Não, eu não vejo. Pode haver diferenças marginais, preferências por certos tipos de arranjos offshore dependendo do que for permitido em determinado país mas, em geral, não há diferença. O mundo offshore de paraísos fiscais e centros financeiros não conhece fronteiras nacionais e diferenças no que diz respeito a corporações e dinheiro. Para o paraíso fiscal offshore, corporações e capital são o mesmo, não importa de onde venham, e novos truques podem ser criados para lhes conferir uma vantagem extra. O principal é a habilidade [expertise] legal e financeira que se encontra em qualquer paraíso fiscal. No topo, você terá os melhores advogados e contadores offshore no mundo e alguma ralé, e no fundo, você terá só a ralé.

Veja Cayman: lado a lado, você tem: fundos americanos de hedge é onde Bayou Management, a maior tragédia nessa indústria, foi fundado; companhias japonesas de cartão de crédito estabelecendo negócios financeiros offshore que não poderiam estabelecer em seu país; a britânica BP [British Petroleum] com seu pool offshore de renda; e, claro, era onde todas as cartas offshore da Parmalat estavam baseadas.

É no offshore onde existe o mundo real dos negócios e das finanças internacionais e está tudo escondido sob uma capa de segredo, preços de transferência e fraude tributária. A economia global que não conhece fronteiras ou limites o tipo de economia constantemente defendida pelos neoliberais e pelos defensores do livre mercado existe, mas não onde se diz que ela existe. Em vez disso, ela está no offshore, onde capital e corporações que não conhecem fronteiras nacionais estão sob propriedade e controle dos ricos do mundo para seu benefício próprio."(63)

Como se pode depreender dos exemplos expostos, as normas contra a elisão e a evasão nem sempre são eficazes, de modo que tem sido possível, apesar da edição de novas normas em vários países, continuar utilizando os conflitos de ordem tributária e os paraísos fiscais para reduzir ou eliminar os encargos tributários. Ainda, o uso de paraísos fiscais, aparentemente, é algo inerente ao movimento de globalização que se observa.

Conclusão

Como exposto, os paraísos fiscais são países ou partes de países que possuem regimes tributários mais flexíveis ou brandos, com carga tributária menor do que a média dos demais países. O estabelecimento de um paraíso fiscal pode ocorrer por diversos motivos, como no âmbito de uma política de desenvolvimento ou por razões históricas.

Para a elisão fiscal, isto é, o planejamento de operações com o intuito de diminuir o montante de tributos a serem pagos (independentemente da ordem tributária em questão), bem como para a evasão (redução ou eliminação da incidência de tributos por meios ilícitos), uma das ferramentas disponíveis é o uso de paraísos fiscais. Atentos a esse fato, vários países têm buscado criar normas que previnam a elisão e a evasão tributárias.

Contudo, como exposto, as normas não são completamente eficazes, tendo em vista a complexidade dos conflitos de ordens tributárias e a criatividade empregada no desenho de operações com vistas à redução ou eliminação da carga tributária. Desse modo, conclui-se que, no atual estágio do direito tributário internacional, os paraísos fiscais continuarão a ser usados amplamente tanto na elisão como na evasão tributárias, sem que as normas nacionais sejam capazes de inibir, totalmente, essa conduta.

Referências bibliográficas

ARNAUD, Jean-François. Les stars française des impôt helvétiques. Micheloud & Cie. 14 dec. 2006. Disponível em:

BARRETT, Fred; COTTRELL, Timothy. Tax Haven Law Blocks Progress. International Tax Review. Londres: nov. 2006, p. 1.

BRASIL. Secretaria da Receita Federal. Instrução Normativa n. 188, de 6 de agosto de 2002. Relaciona países ou dependências com tributação favorecida ou que oponha sigilo relativo à composição societária de pessoas jurídicas. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/ins/2002/in1882002.htm>

Acesso em: 1 jul. 2007.

BRASIL. Lei n. 5.172, de 25 de outubro de 1966 (com emendas). Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Disponível em:

BRASIL. Lei n. 9.430, de 27 de dezembro de 1996 (com emendas). Dispões sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/Leis/L9430.htm>

BRITTAIN-CATLIN, William. Offshore: Tax Havens, Secrecy, Financial Manipulation and the Offshore Economy. Multinational Monitor. n. 26, p. 47-51. jul./ago. 2005. Entrevista.

CHUANG, Wen-Wen; LEE, Chen-KUO. Study on the Motives of Tax Avoidance and the Coping Strategies in the Transfer Pricing of International Corporations. Journal of American Academy of Business. v. 12, n. 1, p. 154-160, set. 2007.

CUSI, José Maria. Spain Focuses on Anti-Avoidance. International Tax Review. Londres: fev. 2007, p. 1.

DESAI, Mihir A.; FOLEY, C. Fritz; HINES JR., James R. The Demand for Tax Haven Operations. Journal of Public Economics. v. 90, n. 3, p. 513-531, fev. 2006. Disponível em: < http://www.sciencedirect.com/science/article/B6V76-4HDG97W-1/2/8fc27d6bd40e306aaad42f6dd9a728c9 >. Acesso em: 1 jul. 2007.

EDEN, Lorraine; KUDRLE, Robert T. Tax Havens: Renegade States in the International Tax Regime? Law & Policy. v. 27, n. 1, p. 100-127, jan. 2005.

FRANÇA. Livre des Procédures Fiscales. Disponível em:

<http://www.legifrance.gouv.fr/WAspad/RechercheSimpleCode

;jsessionid=GIZTrM7iCbDPEK0pydVCWYUZRUmd8Om1RaF0

I7ibZw02zDNxorY2!1700324901!iwsspad.legifrance.tours.

10038!-1?commun=CGLIVP&code=>

PINHEIRO, Jurandi Borges. Direito tributário e globalização: ensaio crítico sobre preços de transferência. Rio de Janeiro: Renovar, 2001.

SILVA, Rodney da. A lavagem de capitais noções gerais e aspectos procedimentais. Revista do Centro de Ensino Superior de Catalão CESUC. Ano IV, n. 6, 1º semestre 2002. Disponível em:

<http://www.cesuc.br/revista/ed-1/ALAVAGEMDECAPITAIS.pdf>. Acesso em: 1 jul. 2007.

SWISSCAM BRASIL. Doing business in Brazil. SWISSCAM: Rio de Janeiro/São Paulo, 2007. Disponível em:

%20Business%20Brazil%20pt.pdf>. Acesso em: 1 jul. 2007.

TEIXEIRA, Fernando. PGFN elabora projeto para combater elisão. Valor Econômico. 29 jun. 2007.

TÔRRES, Heleno. Direito tributário e direito privado: autonomia privada, simulação, elusão tributária. São Paulo: Revista dos Tribunais, 2003.

XAVIER, Alberto. Direito tributário internacional do Brasil: tributação das operações internacionais. 5 ed. Rio de Janeiro: Forense, 2002.

1. Xavier, 2002, p. 275.

2. Idem, p. 276.

3. Idem. Ibidem.

4. Tôrres, 2003, p. 173-174.

5. O autor adota os termos "elusão" e "planejamento tributário".

6. Xavier, 2002, p. 277.

7. Xavier, 2002, p. 277.

8. Tôrres, 2003, p. 189-195.

9. Xavier, 2002, p. 281.

10. Desai et al, 2006, p. 514.

11. Xavier, 2002, p. 282.

12. Idem, ibidem.

13. Eden & Kudrle, 2005, p. 101.

14. Xavier, 2002, p. 282. Vale ressaltar, contudo, que isto nem sempre é verdade, como no caso da Libéria e do Líbano.

15. Cf. Xavier, 2002, p. 282 e Eden & Kudrle, 2005, p. 101-102.

16. Eden & Kudrle, 2005, p. 101.

17. Xavier, 2002, p. 283.

18. Eden & Kudrle, 2005, p. 102.

19. Brittain-Catlin, 2005, p. 49.

20. Interessante notar que a lista elaborada pela Receita Federal do Brasil é muito semelhante. Cf. Brasil, Secretaria da Receita Federal, 2002.

21. Brittain-Catlin, 2005, p. 47-48.

22. Silva, 2002.

23. Xavier, 2002, p. 285-288.

24. Pinheiro, 2001, p. 155-156.

25. Xavier, 2002, p. 286.

26. Idem. Ibidem.

27. Idem, p. 290.

28. Xavier, 2002, p. 291.

29. Idem, p. 287.

30. Ou seja, fazendo uso de distorções nos preços de transferência. Eles serão abordados mais adiante.

31. Xavier, 2002, p. 287-288.

32. Arnaud, 2006.

33. Apud Pinheiro, 2001, p. 152.

34. Chuang & Lee, 2007, p. 158.

35. Brasil, 1966.

36. Brasil, 1996.

37. Brasil, 1996, art. 18.

38. Idem, art. 19.

39. Idem, art. 21.

40. Países com tributação favorecida é o termo utilizado, na lei, para designar os países que não tributem a renda, ou a tributem em alíquota inferior a 20%.

41. Brasil. Secretaria da Receita Federal, 2002.

42. Apud Teixeira, 2007.

43. Tôrres, 2003, p. 241.

44. Idem, p. 242.

45. Idem, ibidem.

46. Tôrres, 2003, p. 244.

47. Apud Tôrres, 2003, p. 244.

48. Cusi, 2007.

49. Tôrres, 2003, p. 247.

50. França. Livre des Procédures Fiscales.

51. Tôrres, 2003, p. 251.

52. Idem. Ibidem.

53. Tôrres, 2003, p. 253.

54. Tôrres, 2003, p. 254-255. Cf. W. T. Ramsay Ltd. V. IRC (1981), TC 174 e C300 (1982); IRC v. Burmah Oil Ltd. (1982) STC 30; Furniss (Inspector of Taxes) v. Dawson (1984), STC 153 e AC 474 (1984); Craven (Inspector of Taxes) v. White, IRC v. Bowater Property Developments Ltd., Baylis (Inspector of Taxes) v. Gregory (1988), STC, p. 443-523.

55. Tôrres, 2003, p. 254.

56. Tôrres, 2003, p. 255.

57. Idem, p. 258.

58. Barrett e Cottrell, 2006.

59. Xavier, 2002, p. 5-8.

60. Pinheiro, 2001, p. 164.

61. Desai et al. 2006, p. 529.

62. Offshore: The Dark Side of the Global Economy. Cf. Brittain-Catlin, 2005.

63. Brittain-Catlin, 2005, p. 48.

Referência bibliográfica (de acordo com a NBR 6023: 2002/ABNT):

. Revista de Doutrina da 4ª Região, Porto Alegre, n., fev. 2008. Disponível em:

<>

Acesso em:

.