|

Resumo

Este artigo objetiva demonstrar a incorreção da tese da inconstitucionalidade da inclusão do ICMS na base de cálculo da Cofins e da contribuição ao PIS, bem como a improcedência das pretensões que se arvoram nos seus fundamentos centrais, concernentes à impossibilidade de tributos incidirem sobre outros tributos e à inadequação do ICMS ao conceito constitucional de receita. Conclui que sequer há incidência de tais contribuições sobre o ICMS, porquanto o valor destacado na nota fiscal se destina tão somente a viabilizar a sistemática da não cumulatividade, não implicando superposição tributária.

Palavras-chave: Faturamento. Receita bruta. Receita líquida. ICMS. Cofins. Contribuição ao PIS. Contribuição previdenciária sobre a receita bruta (CPRB). ISS. IRPJ. CSLL.

Abstract

This article aims to demonstrate the incorrectness of the unconstitutionality thesis of the inclusion of the Brazilian Sales Tax (ICMS) in the calculation basis of the contributions for the Financing of the Social Security (Cofins) and of the Social Integration Program (PIS), as well as the incorrectness of the claims which are based on their main arguments, concerning the impossibility of tax superposition and the incompatibility of the ICMS to the constitutional concept of revenue. It concludes that there is no incidence of such contributions on the ICMS, since the value highlighted in the invoice is intended solely to enable the scheme of non-cumulativity and does not involve tax superposition.

Keywords:Revenue. Contribution for the Financing of the Social Security (Cofins). Social Integration Program (PIS). Brazilian Sales Tax (ICMS). Tax superposition. Non-cumulativity.

Sumário: Introdução. 1 Tributos incidentes sobre a receita. 2 Materialidade possível da Cofins e conceito constitucional de receita. 2.1 Ingressos e receita. 2.2 Faturamento e receita. 2.3 Lucro e receita. 2.4 Representação gráfica. 3 Receita bruta: abrangência do valor do ICMS. 3.1 Tradicional orientação jurisprudencial. 3.2 Cálculo “por dentro” e não cumulatividade do ICMS. 4 Análise crítica dos principais argumentos que sustentam a tese da inconstitucionalidade. 4.1 Impossibilidade de tributos integrarem a base de cálculo de outros tributos. 4.2 O ICMS não se amolda aos conceitos de faturamento e de receita. 5 Aplicação e corolários jurídicos da tese da inconstitucionalidade. Conclusões.

Introdução

A constitucionalidade da inclusão do ICMS na base de cálculo da Cofins e da contribuição ao Programa de Integração Social (PIS) é considerada a mais importante questão tributária pendente de julgamento no Supremo Tribunal Federal, em termos econômicos: já em 2014, a Receita Federal estimou um impacto financeiro direto de mais de 250 bilhões de reais, se acolhida a pretensão dos contribuintes.(1)

A despeito da sua relevância econômica, ou justamente por causa dela, a resolução do litígio arrasta-se há mais de dezessete anos, considerando-se apenas o período em que o julgamento foi iniciado pelo Plenário da Suprema Corte.

De fato, o relator do leading case, Ministro Marco Aurélio, proferiu o seu voto em setembro de 1999, sendo o julgamento suspenso em virtude de pedido de vista (RE 240.785). Passaram-se quase sete anos até ser retomado, oportunidade em que se formou maioria favorável aos contribuintes.(2) Houve, porém, novo pedido de vista. Ademais, em outubro de 2007, o presidente da República ingressou com uma ação direta de constitucionalidade (ADC 18). E, pouco após, em abril de 2008, a Corte reconheceu a repercussão geral da questão constitucional, no RE 574.706.(3)

Na sessão de 14 de maio de 2008, o STF decidiu pela precedência do controle concentrado em relação ao controle difuso, ou seja, pela precedência da ADC 18, cujo julgamento ainda não havia se iniciado, perante o RE 240.785, no qual, como referido, já se havia formado maioria favorável ao contribuinte. Isso implicou o sobrestamento do recurso extraordinário.(4)

Decorridos diversos anos sem que o mérito da ADC 18 fosse julgado, decidiu-se, em outubro de 2014, prosseguir no julgamento original, do RE 240.785, o que levou ao resultado já há muito esperado: o provimento do recurso do contribuinte, com adeclaração da inconstitucionalidade da inclusão do ICMS na base de cálculo da Cofins.

No entanto, os processos aptos a produzir efeitos erga omnes (ADC 18 e RE 574.706) não foram julgados, do que se infere que a decisão do Plenário do Supremo Tribunal Federal não ostenta ares de definitividade.

A insegurança jurídica persiste e, convenhamos, aparenta ter sido agravada por esse inusitado quadro, em que a Suprema Corte se debruçou, em um julgamento que se arrastou por mais de uma década, sobre uma questão complexa, decidiu-a, mas não a resolveu.

Frente a esse panorama de indefinição e de insegurança jurídica, impende averiguar, com a atenção devida, se é realmente procedente a pretensão dos contribuintes, de excluírem o ICMS da base de cálculo da Cofins – e também da base de cálculo das demais contribuições sobre a receita bruta (contribuição ao PIS e Contribuição Previdenciária sobre a Receita Bruta – CPRB).

Para tanto, indicaremos os tributos incidentes, de forma direta ou indireta, sobre a receita bruta das empresas (Seção 1), discorreremos sobre o conceito constitucional de receita (Seção 2), exporemos nossa concepção acerca do cerne da controvérsia, que gravita sobre o alcance do conceito de receita bruta e consiste, especificamente, na indagação sobre se a receita bruta (ou o faturamento, no período anterior à EC 20/1998) engloba a totalidade do valor auferido com a venda de mercadorias e a prestação de serviços ou apenas o valor remanescente, descontado o montante do ICMS destacado na nota fiscal (Seção 3), analisaremos detidamente os principais argumentos que sustentam a tese da inconstitucionalidade (Seção 4) e, finalmente, exporemos como o Superior Tribunal de Justiça e os Tribunais Regionais Federais têm resolvido não apenas a questão central, mas também as relevantes indagações que dela decorrem (Seção 5).

1 Tributos incidentes sobre a receita

A receita bruta das empresas é a base de cálculo da Cofins, da contribuição ao Programa de Integração Social (PIS) e da Contribuição Previdenciária sobre a Receita Bruta (CPRB), regulada pela Lei 12.546/2011.

Também constitui a base de cálculo do regime favorecido de tributação cognominado Simples Nacional (art. 18, § 3º, da LC 123/2006), ao qual se submete a maioria das empresas brasileiras.

Consubstancia, outrossim, a materialidade indireta do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) quando recolhidos com base no lucro presumido ou no lucro arbitrado, que são calculados mediante a aplicação de percentuais sobre a receita bruta das empresas.(5)

Repercute, ademais, no IRPJ e na CSLL recolhidos pelo lucro real/líquido, haja vista que o lucro líquido e, por consequência, o lucro real são calculados com base na receita bruta das vendas e serviços, conjugada a outros elementos (art. 6º do Decreto-Lei 1.598/1977 c/c o art. 187, I, da Lei 6.404/1972).

Atualmente, a noção de receita bruta é definida, de forma denotativa, pelo art. 12 do Decreto-Lei 1.598/1977, na redação dada pela Lei 12.973/2014:

“Art. 12. A receita bruta compreende:

I – o produto da venda de bens nas operações de conta própria;

II – o preço da prestação de serviços em geral;

III – o resultado auferido nas operações de conta alheia; e

IV – as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.

[...]

§ 4º Na receita bruta não se incluem os tributos não cumulativos cobrados, destacadamente, do comprador ou contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário.

§ 5º Na receita bruta incluem-se os tributos sobre ela incidentes e os valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações previstas no caput, observado o disposto no § 4º.”

Da interpretação a contrario sensu do § 4º, conclui-se que estão incluídos no conceito legislativo de receita bruta os tributos não cumulativos que o vendedor ou prestador de serviços não cobra na condição de mero depositário, entre os quais figura o ICMS, salvo quando for devido no regime de substituição tributária (ICMS-ST).

E, da letra do § 5º, infere-se que os tributos incidentes sobre a receita bruta (Cofins, CPRB e contribuição ao PIS) estão incluídos na sua própria base de cálculo; ou melhor, dela não devem ser excluídos.

Alega-se que essa previsão viola o conceito constitucional de receita, que o art. 195, I, b, da Carta da República utiliza a fim de autorizar a cobrança de contribuição para financiar a seguridade social.

Cumpre enfocar, portanto, o alcance específico de tal conceito constitucional.

2 Materialidade possível da Cofins e conceito constitucional de receita

A Constituição de 1988 não outorgou à União competência para instituir contribuição de seguridade social sobre a receita, mas apenas sobre o faturamento – conceito mais restrito, que, sob um viés econômico, está abrangido integralmente pelo de receita.

Esta era a redação original do art. 195, I, da Constituição da República:

“Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – dos empregadores, incidente sobre a folha de salários, o faturamento e o lucro;”

Dessarte, frente ao texto original da Carta de 1988, a União somente poderia instituir contribuição de seguridade sobre a integralidade da receita se exercesse a competência residual do art. 195, § 4º, respeitando os requisitos exigidos para tanto, estabelecidos no art. 154, I. Esse contexto foi modificado pela EC 20/98, que, ao dar nova redação ao art. 195, I, inseriu, ao lado do termo “faturamento”, o vocábulo “receita”, ampliando, desse modo, a competência ordinária da União. Recorde-se, a propósito, a redação atual do art. 195, I, b, da CF:

“Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: [...]

b) a receita ou o faturamento;”

Após essa inovação, tornou-se prescindível que o legislador observasse os requisitos do art. 154, I, da CF para instituir contribuição securitária sobre a receita, uma vez que, ao instituí-la, ele não estará exercendo a competência residual do art. 195, § 4º, mas a competência ordinária do art. 195, I, b.

O termo “faturamento” passou a ser completamente supérfluo. O faturamento, como já exposto, representa uma parcela da receita, razão pela qual, ao se conferir competência para tributar a receita, autoriza-se a tributação do faturamento.

Essa afirmação se tornará mais clara após esmiuçarmos o conteúdo dos conceitos de ingressos, de faturamento e de receita.

2.1 Ingressos e receita

O conceito de receita é objeto de detidos estudos no âmbito do Direito Financeiro, que se centram na receita pública.

A doutrina dominante distingue entre ingressos e receitas: ingressos são todas as quantias que adentram nos cofres públicos, abrangendo os denominados “movimentos de fundo” e as “entradas de caixa”, que não incrementam o patrimônio público; e as receitas constituem uma categoria específica de ingresso,(6) singularizando-se por serem elementos novos e positivos para a mutação patrimonial.(7)

Nessa linha, é clássica a definição de Aliomar Baleeiro:

“Receita pública é a entrada que, integrando-se no patrimônio público sem quaisquer reservas, condições ou correspondências no passivo, vem acrescer o seu vulto, como elemento novo e positivo.”(8)

É certo que as regras de Direito Financeiro positivo acolhem um conceito mais amplo de receita, abrangente das entradas,(9) mas, para o Direito Tributário, a receita pública somente pode ser entendida na sua acepção doutrinária, tão bem exposta por Aliomar Baleeiro.

Considerar os movimentos de fundos e as entradas de caixa como receita para fins tributários aviltaria o princípio da capacidade contributiva, porquanto não integram o patrimônio como riquezas novas do seu titular. Por exemplo, se uma empresa, enfrentando graves dificuldades financeiras, toma um empréstimo para saldar as suas dívidas com empregados, agravando, a médio ou longo prazo, a sua situação financeira, é evidente que os ingressos decorrentes desse empréstimo não poderão estar sujeitos à tributação como receitas, uma vez que não exteriorizam capacidade contributiva, sendo meras entradas de caixa.

Daí a alegação dos contribuintes, de que o ingresso, no caixa das empresas, dos valores relativos ao ICMS não implica o reconhecimento de receita, por se tratar de mera entrada de caixa.

Não se pode olvidar, no entanto, que, a despeito de não se confundir com os ingressos em geral, constituindo um elemento novo e positivo para a oscilação patrimonial, a receita não acarreta, em toda e qualquer situação, aumento do patrimônio do beneficiário. A distinção é sutil, porém relevante: a receita consubstancia um elemento positivo para a oscilação patrimonial, e não incremento patrimonial. Em regra, a receita gera oscilações patrimoniais positivas, mas também pode implicar redução patrimonial, como ocorre nas vendas com prejuízo.(10)

O STF acolheu a distinção entre ingressos e receita e também o conceito de receita delineado por Aliomar Baleeiro, ao analisar a constitucionalidade da incidência da Cofins sobre créditos de ICMS cedidos a terceiros por empresas exportadoras.(11)

2.2 Faturamento e receita

Por sua vez, faturamento é, na acepção comum, o ato ou o efeito de faturar. Na acepção jurídico-tributária, corresponde, segundo a remansosa jurisprudência do STF, a uma fração específica da receita: a receita bruta decorrente da alienação de mercadorias e/ou da prestação de serviços.(12)

Há, entre faturamento e receita, uma relação de continente e conteúdo (contento): a receita engloba, de forma integral, o faturamento; mas este não a abrange.

Pode-se equiparar, portanto, a relação existente entre receita e faturamento àquela que há entre gênero e espécie, entre conjunto e subconjunto, entre conceito e subconceito.

Dessas sucintas ponderações, resta clara a existência de receitas que não integram o faturamento das empresas, como as receitas não operacionais e até mesmo certas receitas operacionais (receitas financeiras, variações monetárias e cambiais etc.). Ingressos que integrem o faturamento, mas não a receita, por outro lado, não existem: todo o faturamento, cabe repisar, está compreendido na receita.

Por essa razão, o STF declarou a inconstitucionalidade dos dispositivos da Lei 9.718/1998 (editada antes da EC 20/98) que ampliaram o conceito de faturamento, ao disporem que o faturamento “corresponde à receita bruta da pessoa jurídica” (art. 3º, caput) e que a receita bruta corresponde à “totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas” (art. 3º, § 1º). Em outros termos, esses preceitos determinaram que o termo “faturamento”, empregado pela Constituição Federal para outorgar competência impositiva à União (art. 195, I, em sua redação original), corresponderia à “totalidade das receitas auferidas pela pessoa jurídica”. Equiparou-se faturamento à receita, afrontando-se nitidamente a Carta Constitucional.(13)

O próprio legislador constituinte, consciente da diversidade conceitual entre faturamento e receita, alterou, por meio da EC 20/98, o artigo 195, a fim de ampliar a competência ordinária da União: incluiu o vocábulo “receita” ao lado do termo “faturamento” (art. 195, I, b). A referida alteração constitucional decorreu justamente da diferença que há entre a receita bruta decorrente de operações mercantis e/ou prestações de serviços (que corresponde ao faturamento) e a totalidade das receitas auferidas pela pessoa jurídica, independentemente da sua natureza contábil. Caso houvesse identidade entre os conceitos de receita e de faturamento, o texto constitucional seria, no mínimo, pleonástico.

Diante da alteração promovida pela EC 20/98, todas as receitas dos empregadores, das empresas e das entidades a elas equiparadas foram incluídas no âmbito de possível incidência da contribuição instituída com base no art. 195, I, b, da Carta Constitucional, a Cofins.

2.3 Lucro e receita

Como referido, a receita constitui um elemento novo e positivo para a mutação patrimonial, representando um plus frente à noção geral de “ingresso”. A despeito de ser um elemento positivo para a variação patrimonial, a receita não implica, necessariamente, acréscimo patrimonial, pois também está presente nas vendas com prejuízo.

Daí a distinção entre receita, de um lado, e renda ou lucro, de outro. Diversamente do conceito de receita, os de renda e lucro pressupõem acréscimo patrimonial – e, por vezes, são reconduzidos ao próprio conceito de acréscimo patrimonial. Pressupõem e limitam-se ao acréscimo patrimonial.

Exemplificando, a venda por valor inferior ao de custo gera receita, mas, a toda evidência, não acarreta renda ou lucro. E a venda por valor superior ao de custo gera receita, mas nem sempre renda ou lucro – pois outras despesas podem afetar o resultado financeiro da empresa. Ademais, mesmo que a venda gere renda ou lucro, a receita será inconfundível com essas grandezas, pois abrange a integralidade do valor da operação, e não apenas o valor agregado (ou parcela deste).

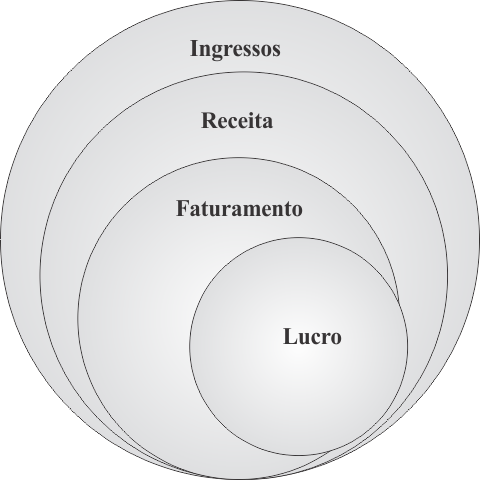

2.4 Representação gráfica

Esta imagem sintetiza tudo o que foi exposto, evidenciando, em linhas gerais, o conteúdo material do conceito de receita, bem como a sua distinção perante os conceitos de ingresso, faturamento, renda e lucro:

Os ingressos são o continente financeiro das empresas, que abrange, em volume econômico, as receitas, o faturamento e o lucro. A receita é, em princípio, uma modalidade de ingresso; em contrapartida, representa um continente perante o faturamento, englobando-o por completo. Já os lucros constituem uma fração da receita, podendo decorrer do faturamento ou de outras modalidades de receita; daí não estarem abarcados por completo pelo faturamento.

São exemplos de ingressos que não constituem receita: os empréstimos, as indenizações e os valores de efetiva titularidade de terceiros. E de receitas que não constituem faturamento: as receitas não operacionais e as “outras receitas operacionais”, que não fazem parte do objeto social da empresa, como os aluguéis de imóveis de propriedade de indústrias, instituições financeiras, etc.

Dissemos tratar-se de ilustração que expressa a relação entre esses conceitos “em linhas gerais”, pelo fato de a contabilidade basear-se no regime de competência, e não no de caixa, implicando o reconhecimento das receitas – e do lucro – antes mesmo do efetivo ingresso dos valores no caixa da empresa. Daí a existência de receitas e lucro sem o correlato ingresso contábil no mesmo período de apuração.(14)

À luz dessas ponderações, será viável averiguar se os valores relativos ao ICMS devido pelas vendas e serviços sujeitos ao imposto constituem receita das empresas ou meras entradas de caixa.

3 Receita bruta: abrangência do valor do ICMS

3.1 Tradicional orientação jurisprudencial

Adentrando na questão central deste artigo, entendemos que a receita bruta advinda da venda de mercadorias corresponde justamente ao preço de venda, e não ao resultado da dedução do ICMS perante tal preço.

Digamos que um atacadista oferece uma mercadoria à venda por R$ 100,00, e um varejista aceita pagar o preço proposto. Nesse caso, o valor da operação será de R$ 100,00, não de R$ 82,00 (R$ 100,00 – R$ 18,00, do ICMS, pressuposta a aplicação da alíquota de 18%). O valor da venda consubstancia, em sua integralidade, elemento novo e positivo para a mutação patrimonial e, consequentemente, receita da empresa. Logo, a receita auferida será de R$ 100,00, e não de R$ 82,00.

Em outros termos, o valor relativo ao ICMS (R$ 18,00) não constituirá mera entrada de caixa, mas receita efetiva da empresa. Isso porque todo o valor auferido contribui para um resultado positivo, mesmo que não implique necessariamente acréscimo patrimonial – e, por óbvio, não corresponda ao acréscimo patrimonial auferido pela empresa, porquanto pressupõe a realização de despesas, entre as quais se inserem aquelas relativas ao ICMS, à Cofins, à CPRB e à contribuição ao PIS.

Esse é o tradicional entendimento jurisprudencial, já consolidado pelo Tribunal Federal de Recursos (TFR) mediante a edição, em junho de 1988, da Súmula nº 258, concernente à incidência do PIS-Faturamento sobre o valor relativo ao antigo ICM: “Inclui-se na base de cálculo do PIS a parcela relativa ao ICM”.

Promulgada a Constituição de 1988 e extinto o TFR, o Superior Tribunal de Justiça reiterou essa orientação, com base na concepção de que o ICMS “incide sobre o valor da mercadoria, compõe o seu preço e integra o faturamento da empresa. Deste faz parte também as despesas com impostos e outras despesas, pagas pelo comprador. Assim, a contribuição social da empresa, calculada com base no seu faturamento, nos termos da citada Lei Complementar nº 07/70, é calculada sobre o total das vendas, de sua receita bruta, composta também do ICM. Se este está incluído no preço da mercadoria, não se pode excluir da base de cálculo do PIS.”(15)

Cristalizou-se esse entendimento com a edição de duas súmulas, assim redigidas: “A parcela relativa ao ICM inclui-se na base de cálculo do PIS” (Súmula 68); e “A parcela relativa ao ICMS inclui-se na base de calculo do Finsocial” (Súmula 94).

A compreensão da sistemática de cálculo do ICMS (cálculo “por dentro”), tema que se vincula ao princípio da não cumulatividade, é essencial para se perceber o acerto dessa posição.

3.2 Cálculo “por dentro” e não cumulatividade do ICMS

O ICMS constitui um imposto não cumulativo que incide sobre a totalidade do valor da operação (art. 13, I, da LC 87/1996), mas não é acrescido ao preço de venda.(16) Essa é a razão pela qual se diz que é “calculado por dentro”. É calculado “por dentro” do valor da operação porque não lhe é acrescido: o valor da operação de venda não é o preço da mercadoria + o ICMS; é simplesmente o preço da mercadoria. Se o ICMS fosse calculado “por fora”, tal qual ocorre com o IPI, o valor da nota fiscal não seria composto apenas pelo preço das mercadorias, mas pelo preço das mercadorias + o ICMS; consequentemente, o creditamento, pelo adquirente, seria inferior, pois não abrangeria o valor relativo ao imposto devido na operação antecedente.

O destaque na nota fiscal serve apenas para viabilizar o creditamento, pelo comprador, do imposto devido pelo vendedor, instrumentalizando, assim, a sistemática da não cumulatividade. Daí a Lei Complementar nº 87/1996 prever que o “montante do próprio imposto” (ou seja, do ICMS) integra a base de cálculo do ICMS, “constituindo o respectivo destaque mera indicação para fins de controle” (art. 13, § 1º, I), sistemática que, vale registrar, já foi declarada constitucional pelo Plenário do Supremo Tribunal Federal.(17)

Na realidade, a noção de cálculo “por dentro” mais confunde do que esclarece. Diz-se que o ICMS é calculado “por dentro” simplesmente porque não é calculado “por fora”, ou seja, acrescido ao preço de venda. A despeito da dicção do art. 13, § 1º, I, da LC 87/1996, seria mais preciso dizer que ele não integra o valor da operação de venda, antes incide sobre tal valor, havendo o destaque apenas “para fins de controle”.

Se não fosse a sistemática não cumulativa, sequer se falaria na incidência “por dentro” do ICMS. Dir-se-ia apenas que o imposto incide sobre as operações de venda de mercadorias – e é um dos custos do vendedor, os quais, sob uma perspectiva econômica, são geralmente “embutidos” no preço das mercadorias e, consequentemente, repassados ao comprador. Como asseverou o Ministro Eros Grau: “[o ICMS] é custo, tal como salário ou custo da energia elétrica”. É custo, tal como a Cofins. A diferença é apenas o regime da não cumulatividade, que no ICMS considera o imposto devido na operação antecedente; e, na Cofins, o valor das mercadorias adquiridas para revenda (art. 3º, I, da Lei 10.833/2003), de forma que não há destaque do valor da contribuição na nota fiscal. Se o regime fosse o mesmo do ICMS, haveria o destaque – e falar-se-ia no cálculo “por dentro” da Cofins; e sustentar-se-ia que a Cofins não pode incidir sobre o valor da própria Cofins, destacado na nota fiscal.

Em síntese, a receita bruta engloba a totalidade dos recursos auferidos pela empresa com a operação de venda. Em virtude de a receita não se confundir com o lucro, é indevida a dedução dos custos que devem ser suportados pela empresa em razão da venda, inclusive dos custos tributários, dentre os quais se insere o ICMS – e até a própria Cofins.

4 Análise crítica dos principais argumentos que sustentam a tese da inconstitucionalidade

Não se pode olvidar que o Supremo Tribunal Federal já pronunciou, em sede de controle concentrado, a constitucionalidade da incidência da Cofins sobre a receita bruta das vendas de mercadorias, de mercadorias e serviços e de serviços de qualquer natureza (correspondente à noção de faturamento), bem como da previsão de que tal receita não é composta pelo IPI, quando destacado em separado no documento fiscal. Fê-lo ao julgar a Ação Direta de Constitucionalidade nº 1, em que pronunciou a legitimidade constitucional dos arts. 1º, 2º e 10 da Lei Complementar nº 70/1991, que instituíra a Cofins.(18)

Em virtude de a causa de pedir das ações diretas ser aberta, há de se reconhecer que a Corte Constitucional não vislumbrou mácula alguma em tais previsões, que levam à conclusão de que o ICMS integra a base de cálculo da Cofins.

Pode-se afirmar, contudo, que tal questão ainda está em aberto, porquanto não havia previsão expressa nesse sentido na LC 70/1991. E, de fato, sequer o STF reputou ter resolvido a questão constitucional, razão pela qual se pronunciou especificamente sobre essa controvérsia – e, como referido, declarou a ilegitimidade da incidência da Cofins sobre o ICMS.

Dessarte, impende analisar com atenção os argumentos que sustentam a tese da inconstitucionalidade.

4.1 Impossibilidade de tributos integrarem a base de cálculo de outros tributos

No julgamento do RE 240.785, prevaleceu a tese em epígrafe, segundo a qual seria inconstitucional a incidência de tributos sobre o valor correspondente a outros tributos. Consignou-se na ementa do julgado:

“TRIBUTO. BASE DE INCIDÊNCIA. CUMULAÇÃO. IMPROPRIEDADE. Não bastasse a ordem natural das coisas, o arcabouço jurídico constitucional inviabiliza a tomada de valor alusivo a certo tributo como base de incidência de outro. [...]”

Não há inconstitucionalidade, a priori,na inclusão de tributos na base de cálculo de outros tributos. Pelo contrário, a Carta de 1988 admite a incidência do ICMS sobre o IPI, quando a venda for realizada a consumidor final (art. 155, § 2º, XI, a contrario sensu),(19) e determina que a base de cálculo do ICMS na importação abranja o valor relativo ao próprio imposto (art. 155, § 2º, XII, i).(20)

Poder-se-ia sustentar, então, que somente em tais hipóteses seria legítima a inclusão do valor de tributos na base de cálculo de outros tributos. Trata-se, porém, de prática antiga e amplamente aceita em nosso sistema jurídico-tributário.

O Código Tributário Nacional, editado em 1966, prevê expressamente a inclusão, na base de cálculo do IPI, do Imposto de Importação e das taxas exigidas para a entrada do produto no país (art. 47, I, a e b). E, em sua redação original, determinava que a base de cálculo do antigo ICM fosse o “valor da operação de que decorrer a saída da mercadoria” (art. 53, I), sendo que o montante do ICM integrava o valor da operação, “constituindo o respectivo destaque nos documentos fiscais, quando exigido pela legislação tributária, mera indicação” para fins de controle do creditamento a ser realizado pelo adquirente (art. 53, § 4º), regulação que foi reiterada pelo Decreto-Lei 406/1968 (art. 2º, § 7º) e, quanto ao atual ICMS, pela Lei Complementar nº 87/1996 (art. 13, § 1º, I).

Ademais, questionada a inclusão do valor relativo ao ICMS na sua própria base de cálculo, o Supremo Tribunal Federal declarou, como já referido, a sua constitucionalidade, visto que

“O sistema tributário brasileiro não repele a incidência de tributo sobre tributo. Não há norma constitucional ou legal que vede a presença, na formação da base de cálculo de qualquer imposto, de parcela resultante do mesmo ou de outro tributo, salvo a exceção, que é a única, do inciso XI do parágrafo 2º do art. 155 da Constituição.” (21)

Na realidade, sequer se coloca, a nosso juízo, o problema da incidência de tributos sobre tributos, na medida em que, como dissemos, o ICMS não incide propriamente sobre o ICMS: a incidência ocorre sobre a totalidade do preço de venda, sem a dedução do montante devido a título de ICMS.

Em outros termos, não há inclusão do ICMS na sua base de cálculo,(22) senão a mera previsão de que o valor correlato não deve ser excluído de tal elemento da regra impositiva.

4.2 O ICMS não se amolda aos conceitos de faturamento e de receita

A segunda tese que embasou a decisão proferida pelo Plenário do Supremo Tribunal Federal foi a de que o valor relativo ao ICMS não integra o conceito de faturamento (e tampouco o de receita bruta), de modo que não pode sofrer a incidência da Cofins. Lê-se na ementa:

“COFINS. BASE DE INCIDÊNCIA. FATURAMENTO. ICMS. O que relativo a título de Imposto sobre a Circulação de Mercadorias e a Prestação de Serviços não compõe a base de incidência da Cofins, porque estranho ao conceito de faturamento.”(23)

O ICMS pode até ser “estranho ao conceito de faturamento” e de receita bruta, mas isso não implica que o valor devido a título de ICMS deva ser deduzido da base de cálculo da Cofins, porque, como dito, na realidade o ICMS não está inserido na base de cálculo da Cofins.

A base de cálculo é a receita bruta, e a receita bruta decorrente da venda de uma mercadoria corresponde ao preço da mercadoria, não ao preço de venda somado ao ICMS. Este não integra a base de cálculo da Cofins: é simplesmente um tributo que deve ser pago pelas operações de circulação de mercadorias, com a peculiaridade de que o seu montante é destacado na nota fiscal.

Poder-se-ia argumentar que a legislação aplicável à Cofins e à contribuição ao PIS indica o contrário, tal qual sucede com a Lei 12.973/2014, que, ao alterar a redação do art. 12, § 4º, do Decreto-Lei 1.598/1977, estabeleceu o seguinte: “na receita bruta não se incluem os tributos não cumulativos cobrados, destacadamente, do comprador ou do contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário”, ensejando a conclusão de que os tributos que não sejam acrescidos ao preço de venda, como o ICMS, estão incluídos no conceito de receita bruta. Alegação que é corroborada pela dicção não apenas do art. 155, § 2º, XII, i,da Carta de 1988 (segundo a qual o montante do imposto deve integrar a base de cálculo do ICMS-Importação), mas também do art. 13, § 1º, I, da LC 87/1996 (à luz da qual o “montante do próprio imposto” integra a sua base de cálculo).

Trata-se, contudo, de mera atecnia do legislador. A intenção não é sujeitar o ICMS à tributação, senão vedar a exclusão do valor correlato, destacado, para fins de controle, da base de cálculo do ICMS, da Cofins e da contribuição ao PIS. O que se tributa, cabe repisar, é o valor de venda, da prestação de serviços ou a receita bruta correlata, nada mais.

Em outros termos, o ICMS não integra o conceito de receita bruta. Esta abrange fundamentalmente o produto da venda de bens e o preço da prestação de serviços (art. 12, I e II, do Decreto-Lei 1.598/1977), e não tais materialidades somadas ao ICMS. A peculiaridade é que o valor devido pelo alienante a título do imposto deve ser destacado na nota fiscal (insistimos: para fins de creditamento pelo adquirente) e não é abatido, seja da base de cálculo do próprio ICMS, seja da base de cálculo da Cofins ou da contribuição ao PIS.

Consectariamente, é correto falar que o ICMS não se amolda aos conceitos de faturamento e de receita, mas isso não implica que o valor correlato deva ser abatido da base de cálculo dos tributos referidos, que, reiteramos, em essência, corresponde ao produto da venda de bens e ao preço da prestação de serviços.

Como observou o Ministro Eros Grau, ao abrir a inexitosa divergência no RE 240.785:

“Seria porventura admissível a suposição de que o faturamento corresponde à percepção de somente uma parcela ou porção do preço da mercadoria? Como se pudéssemos seccionar e dizer que o faturamento é o total de uma parcela do preço auferido pelo agente econômico no exercício de sua atividade.”

As ponderações do Ministro Gilmar Mendes também são esclarecedoras:

“a receita bruta (faturamento, produto das operações) – em oposição à receita líquida – compreende a importância total recebida pelo contribuinte sem exclusão a priori de quaisquer componentes – independentemente de sua destinação ou natureza como margem de lucro, custos diretos, custos indiretos ou ônus tributário [...]. Ora, se a importância correspondente ao ICMS integra o valor da operação final, na linha do decidido pelo Plenário no RE 212.209/RS, constitui também produto da venda ou da prestação de serviço e faturamento do contribuinte, da mesma maneira que os outros fatores do preço das mercadorias e dos serviços [...]. Data maxima venia,o valor correspondente ao ICMS ingressa no patrimônio do vendedor do produto, na medida em que compõe seu preço e integra seu faturamento, assim como os demais custos e gravames das operações comerciais.”

O argumento de que o valor relativo ao ICMS não é receita do vendedor, porque ele simplesmente atua como arrecadador do imposto devido ao Estado, peca por confundir a tributação das vendas de mercadorias, suportada pelos alienantes na qualidade de contribuintes, com a obrigação de retenção e repasse de tributos devidos por terceiros, usualmente imposta às fontes pagadoras: a obrigação de pagar o ICMS é do alienante, que o faz com recursos próprios; não se trata de obrigação do comprador, cumprida mediante retenção e repasse. Se assim fosse, o comerciante que deixasse de recolher o ICMS incorreria no crime de apropriação indébita, e não em mero inadimplemento tributário.

Essa falácia foi identificada com argúcia pelo Ministro Eduardo Ribeiro, em voto que fundamentou um dos precedentes da Súmula 68 do Superior Tribunal de Justiça:

“Afirma-se que o ICM não é receita do comerciante que apenas o recolhe para transferi-lo à Fazenda. Parece-me, com a devida venia, haver aí um desvio de enfoque que há de ser corrigido. Contribuinte do imposto, vale repetir, é o comerciante, e não o adquirente do bem. Trata-se de despesa que, como muitas outras, onera sua atividade e da qual haverá de compensar no próprio exercício dela. Por isso mesmo, será computado na formação do preço. E o que é pago pelos compradores, para ressarcir custos e propiciar lucros, constituirá faturamento da empresa.”(24)

Tal linha argumentativa olvida, outrossim, a distinção entre receita bruta e receita líquida, tomando esta por aquela. A receita bruta alcança o valor integral da operação, sem a dedução dos tributos não cumulativos calculados “por dentro” e dos tributos sobre a receita (art. 12, § 4º, do Decreto-Lei nº 1.598, de 1977, interpretado a contrario sensu); a receita líquida consubstancia uma parcela da receita bruta, obtida pela dedução, relativamente ao montante desta, “das vendas canceladas, dos descontos concedidos incondicionalmente e dos impostos incidentes sobre vendas” (art. 280 do Decreto 3.000/1999 – Regulamento do Imposto de Renda).(25)

A evidente incorreção da tese, que possui vultosos corolários jurídicos, explica a resistência dos tribunais em aplicá-la, nomeadamente do Superior Tribunal de Justiça e dos Tribunais Regionais Federais.

5 Aplicação e corolários jurídicos da tese da inconstitucionalidade

Após a conclusão do julgamento do RE 240.785 pelo Plenário do Supremo Tribunal Federal, o Superior Tribunal de Justiça e os Tribunais Regionais Federais tiveram de se posicionar: continuariam aplicando o seu entendimento pretérito, observariam a orientação precária do STF ou aguardariam novo pronunciamento?

O Superior Tribunal de Justiça, quando se pronuncia sobre a questão em apreço, persiste a aplicar a sua jurisprudência sumulada, rechaçando a pretensão à exclusão do valor relativo ao ICMS da base de cálculo da Cofins.(26)

Por consequência, o Tribunal da Cidadania nega a exclusão do ICMS da base de cálculo da CPRB,(27) assim como da base de cálculo do IRPJ e da CSLL recolhidos pelas empresas sujeitas à tributação pelo lucro presumido.(28) E proclamou, outrossim, no regime dos recursos repetitivos, que “o valor do ISSQN integra o conceito de receita bruta, assim entendida como a totalidade das receitas auferidas com o exercício da atividade econômica, de modo que não pode ser dedutível da base de cálculo do PIS e da Cofins”, rejeitando expressamente a tese central dos contribuintes:

“O fato de constar em nota fiscal informação no sentido de que o valor com o qual arcará o destinatário do serviço compreende quantia correspondente ao valor do ISSQN não torna o consumidor contribuinte desse tributo a ponto de se acolher a principal alegação das recorrentes, qual seja, de que o ISSQN não constituiu receita porque, em tese, diz respeito apenas a uma importância que não lhe pertence (e sim ao município competente), mas que transita em sua contabilidade sem representar, entretanto, acréscimo patrimonial.”(29)

Os Tribunais Regionais Federais não estão inteiramente alinhados, seja ao STF, seja ao STJ. O TRF1 e o TRF5 estão seguindo o STF.(30) Porém, os demais tribunais regionais estão divididos internamente. No TRF da 4ª Região, por exemplo, a Primeira Turma segue o entendimento do STJ, mantendo o valor do ICMS na base de cálculo da Cofins e da contribuição ao PIS;(31) e a Segunda Turma perfilha o entendimento do STF, excluindo-o.(32)

Aqueles que afastam o ICMS da base de cálculo da Cofins e da contribuição ao PIS tiveram de se pronunciar sobre a repercussão dos fundamentos da decisão do STF em outras questões, tais como a exclusão do valor do ICMS da base de cálculo tanto da CPRB quanto do IRPJ e da CSLL calculados pelo lucro presumido; e a exclusão do valor do Imposto sobre Serviços (ISS) de tais tributos (Cofins, PIS, CPRB e IRPJ/CSLL sobre o lucro presumido). É o que sucede, por exemplo, com a Segunda Turma do TRF da 4ª Região, que tem sido coerente com o entendimento de que a tributação da receita não pode alcançar valores relativos a impostos indiretos e vem acolhendo esses pedidos, com fulcro nas premissas que sustentaram a decisão prolatada no RE 240.785.(33)

Com o tempo, percebeu-se que os corolários da decisão da Suprema Corte eram ainda mais ricos, permitindo o reconhecimento de que a Cofins, a CPRB, a contribuição ao PIS e o IRPJ e a CSLL calculados pelo lucro presumido também teriam de ser abatidos da base de cálculo dos referidos tributos, porquanto também são devidos pelas vendas e pela prestação de serviços, na medida em que tanto as vendas quanto a prestação de serviços geram receitas e, consequentemente, lucro presumido.

O Superior Tribunal de Justiça já denegou pretensão de exclusão da Cofins e da contribuição ao PIS da base de cálculo da CPRB, o que corresponderia à exclusão de contribuições sobre a receita da base de cálculo de outra contribuição sobre a receita.(34)

É justificada a resistência do Superior Tribunal de Justiça e de órgãos fracionários dos Tribunais Regionais Federais à tese que prevaleceu no RE 240.785, sobretudo porque sequer se verifica a superposição tributária questionada pelos contribuintes: a Cofins, a contribuição ao PIS e a CPRB não incidem sobre o ICMS ou sobre o ISS; a CPRB não incide sobre a Cofins e o PIS, e estas contribuições não incidem sobre aquela; e, ainda, a Cofins não incide sobre a própria Cofins, assim como a CPRB não incide sobre a própria CPRB. Trata-se, simplesmente, de tributos devidos pelas operações de venda e pela prestação de serviços ou pelo auferimento das receitas correlatas, que têm de ser pagos pelas empresas, com recursos próprios.

Conclusões

Se prevalecer a tese da inconstitucionalidade da inclusão do ICMS na base de cálculo da Cofins, teremos de reconhecer que o sistema tributário brasileiro é, em larga medida, inconstitucional há décadas, porquanto os argumentos que a sustentam levam à conclusão de que:

– o IPI não poderia incidir sobre o ICMS, o Imposto de Importação e as taxas relacionadas à atividade de importação;

– o ICMS não poderia incidir sobre o ICMS, o IPI, o Imposto de Importação, a Cofins-Importação e o PIS/Pasep Importação;

– o PIS-Faturamento, o Finsocial, a Cofins, a contribuição ao PIS, a CPRB e o IRPJ e a CSLL, calculados pelo lucro presumido, não poderiam incidir sobre o ICMS, tampouco sobre o ISS.

Não só. Firmada a tese de que os tributos incidentes, de forma direta ou indireta, sobre a receita devem ser excluídos da base de cálculo dos tributos incidentes sobre a receita, chegaríamos à conclusão de que a Cofins, a CPRB, a contribuição ao PIS e o IRPJ e a CSLL, calculados sobre o lucro presumido, deveriam ser excluídos da sua base de cálculo, ou seja, da base de cálculo da Cofins, da CPRB, da contribuição ao PIS, bem como do IRPJ e da CSLL calculados pelo lucro presumido.

Essas insólitas consequências jurídicas bastariam para evidenciar a incorreção dos argumentos que sustentam a tese da inconstitucionalidade da inclusão do ICMS na base de cálculo da Cofins. É salutar, contudo, refutá-los diretamente.

Não há inconstitucionalidade a priori na inclusão de tributos na base de cálculo de outros tributos. Pelo contrário, trata-se de prática tradicional no nosso sistema jurídico-tributário, consagrada tanto pela Carta de 1988 quanto pelo Código Tributário Nacional, editado em 1966.

De qualquer forma, não há propriamente incidência do ICMS, da Cofins, da CPRB e da contribuição ao PIS sobre o ICMS. O que se verifica é mera atecnia do legislador, que alude à inclusão simplesmente para deixar claro que o valor correlato ao ICMS, indicado na nota fiscal apenas para viabilizar o creditamento pelo adquirente, não deve ser deduzido da base de cálculo de tais tributos. A incidência não ocorre sobre o ICMS, senão sobre o preço de venda (ou do serviço) ou sobre a receita bruta correlata.

A envergadura que assumiu a tese da inconstitucionalidade decorre de flagrante confusão entre o caráter não cumulativo do ICMS (que impõe o seu destaque na nota fiscal e leva à afirmação de se tratar de imposto calculado “por dentro”) e a sua inclusão na base de cálculo de tributos. A não cumulatividade, instrumentalizada pelo creditamento do imposto devido na operação anterior, não implica a inclusão do tributo na sua própria base de cálculo (independentemente de ser calculado “por fora” ou “por dentro”) ou na de outros tributos: tal inclusão somente ocorre quando o montante do imposto é acrescido ao valor da operação anteriormente ao seu cálculo, a exemplo da inclusão do IPI na base de cálculo do ICMS e da Cofins-Importação no regime original da Lei 10.865/2004, quando o valor da própria contribuição era acrescido ao valor aduaneiro para se determinar a sua base de cálculo (art. 7º, I).

Essa confusão há de ser reconhecida; e os equívocos dela decorrentes têm de ser corrigidos.

Notas

2. Mais precisamente, maioria de seis votos favoráveis aos contribuintes.

3. STF, Plenário Virtual, RE 574.706 RG, rel. Min. Cármen Lúcia, julgado em 24.04.2008. Trata-se do Tema nº 69 da Repercussão Geral, intitulado “Inclusão do ICMS na base de cálculo do PIS e da Cofins”.

4. Decisão proferida em questão de ordem na ADC 18, sendo aplicada de imediato no RE 240.785.

5. No caso do lucro arbitrado, quando conhecida a receita bruta, por óbvio.

6. BALEEIRO, Aliomar. Uma introdução à ciência das finanças. 16. ed. Rio de Janeiro: Forense, 2002. p. 126.

7. OLIVEIRA, Ricardo Mariz de. Conceito de receita como hipótese de incidência das contribuições para a seguridade social (para efeitos da Cofins e da contribuição ao PIS). IOB – Repertório de Jurisprudência: tributário, constitucional e administrativo, São Paulo, n. 1, p. 30, jan. 2001.

8. BALEEIRO. Uma introdução à ciência das finanças. p. 126.

9. Vide, por exemplo, a definição denotativa do art. 11, § 4º, da Lei 4.320/1964.

10. Esse fato é assinalado por Ricardo Mariz de Oliveira, que, considerando a hipótese de vendas com prejuízo, observa: “sendo a receita um elemento aumentativo do patrimônio, ou fonte de aumento do patrimônio, ela, isoladamente considerada, produz e efetiva aumento no patrimônio, embora, quando associada a outros elementos ou fatores, no global possa haver redução patrimonial” (Conceito de receita como hipótese de incidência das contribuições para a seguridade social (para efeitos da Cofins e da contribuição ao PIS), p. 30).

11. STF, Pleno, RE 606.107, rel. Min. Rosa Weber, j. em 22.05.2013 – Tema nº 283 da Repercussão Geral.

12. O STF reputa legítima a equiparação entre faturamento e receita, desde que seja compreendido o conceito de “receita” no sentido em que fora empregado no DL 2.397/1987, que abrangia apenas a “receita bruta das vendas de mercadorias e de mercadorias e serviços de qualquer natureza”. Sua jurisprudência se assentou nesse sentido após o julgamento, pelo Plenário, destes recursos: RE 150.755, rel. p/ ac. Min. Sepúlveda Pertence, j. em 18.11.1992; RE 150.764, rel. p/ ac. Min. Marco Aurélio, j. em 16.12.1992; e ADC 01, rel. Min. Moreira Alves, j. em 01.12.1993.

13. STF, Pleno, RE 346.084, rel. p/ ac. Min. Marco Aurélio, j. em 09.11.2005.

14. Essa peculiaridade não impede, contudo, a doutrina de vislumbrar a receita como uma modalidade de ingresso. Nessa linha, é a autorizada lição de Ricardo Mariz de Oliveira: “(...) receita seria uma espécie dentro de um gênero mais amplo, gênero este consistente em ingressos ou entradas de dinheiro, valores ou bens em determinado patrimônio” (Conceito de receita como hipótese de incidência das contribuições para a seguridade social (para efeitos da Cofins e da contribuição ao PIS), p. 41).

15. STJ, 1ª Turma, REsp 478, rel. Min. Garcia Vieira, j. em 22.11.1989.

16. Salvo no regime da substituição tributária, em que o ICMS devido pelo substituto (ICMS-ST) é calculado por fora, de modo que o valor correlato não integra a base de cálculo da Cofins e da contribuição ao PIS.

17. STF, Pleno, RE 212.209, rel. p/ ac. Min. Nelson Jobim, j. em 23.06.1999.

18. STF, Pleno, ADC 1, rel. Min. Moreira Alves, j. em 01.12.1993.

19. Esta é a redação do dispositivo citado: “§ 2º O imposto previsto no inciso II [ICMS] atenderá ao seguinte: [...] XI – não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos;”.

20. Eis o seu texto: “§ 2º O imposto previsto no inciso II [ICMS] atenderá ao seguinte: [...] XII – cabe à lei complementar: [...] i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço”.

21. STF, Pleno, RE 212.209, rel. p/ ac. Min. Nelson Jobim, j. em 23.06.1999 – excerto do voto do Ministro Ilmar Galvão. Esse entendimento foi reafirmado em recurso submetido ao regime da repercussão geral: STF, Pleno, RE 582.461, rel. Min. Gilmar Mendes, j. em 18.05.2011.

22. O que, devemos assinalar, foi reconhecido e admitido no julgamento do RE 212.209. Eis o teor da ementa do julgado: “Constitucional. Tributário. Base de cálculo do ICMS: inclusão no valor da operação ou da prestação de serviço somado ao próprio tributo. Constitucionalidade. Recurso desprovido” (rel. p/ ac. Min. Nelson Jobim, j. em 23.06.1999).

23. STF, Pleno, RE 240.785, rel. Min. Marco Aurélio, j. em 08.10.2014.

24. Voto exarado no REO nº 106.632, transcrito pelo Ministro Garcia Vieira no REsp 478.

25. Cfr. STJ, 2ª Turma, AgRg no REsp 1.420.119, rel. Min. Mauro Campbell Marques, j. em 08.04.2014.

26. STJ, 1ª Turma, AgInt no AgRg no REsp 1.168.593, rel. Min. Napoleão Nunes Maia Filho, j. em 16.08.2016; 2ª Turma, AgRg no AREsp 653.370, rel. Min. Humberto Martins, j. em 22.09.2015.

27. STJ, 2ª Turma, AgRg no REsp 1.576.424, rel. Min. Mauro Campbell Marques, j. em 10.03.2016.

28. STJ, 2ª Turma, AgRg no REsp 1.522.729, rel. Min. Assusete Magalhães, j. em 03.09.2015.

29. STJ, 1ª Seção, REsp 1.330.737, rel. Min. Og Fernandes, j. em 10.06.2015 – Representativo de controvérsia: Tema nº 634.

30. Cfr. TRF1, 6ª Turma, AGA 0058876-55.2015.4.01.0000, e-DJF1 de 02.09.2016; 7ª Turma, AC 0056611-63.2014.4.01.3800, e-DJF1 de 26.08.2016; 8ª Turma, AMS 0018423-11.2008.4.01.3800, e-DJF1 de 09.09.2016. TRF2, Turma Espec. II, AC 0182050-31.2014.4.02.5102, j. em 20.07.2016. E também TRF5, 2ª Turma, AC 08043299320144058200, j. em 31.08.2016; 3ª Turma, AG 08031753120164050000, j. em 30.08.2016; 4ª Turma, AC 08015832420154058200, j. em 31.08.2016.

31. Cfr. TRF4, 1ª Turma, AC 5013187-06.2013.404.7107, rel. Des. Federal Amaury Chaves de Athayde, j. em 24.08.2016.

32. Cfr. TRF4, 2ª Turma, AC 5004126-72.2014.404.7112, rel. Des. Federal Rômulo Pizzolatti, j. em 09.08.2016.

33. TRF4, 2ª Turma, 5000618-62.2016.404.7108, rel. Juiz Federal Roberto Fernandes Júnior, j. em 06.09.2016 [IRPJ e CSLL calculados sobre o lucro presumido]; AC 5017569-98.2015.404.7001, rel. Juiz Federal Roberto Fernandes Júnior, j. em 06.09.2016 [CPRB]; AC 5052982-78.2015.404.7000, rel. Juíza Federal Claudia Maria Dadico, j. em 24.05.2016 [ISS na base de cálculo da Cofins].

34. STJ, 2ª Turma, REsp 1.602.651, rel. Min. Mauro Campbell Marques, j. em 09.06.2016.

|